世の中の平均年収は450万だそうです。

年収1000万円超は日本全体の約5%。

そんな高所得といわれている人でも、手取りはそこまで多いとは感じてません。

年末調整で改めて思ったんですけど、税金が高いです、なんとかならないかな・・・。

おっしゃる通り、

税金はとーーーっても高いですよね!!

今回は年収500万円以上の高所得サラリーマンができる、不動産を使った節税を現役メガバンク銀行員である僕がお伝えします。

こんな悩みにお答えします。

- NISAとかiDeCoは既にやってます。でも、税金はやっぱり高い!!

- 正直、資産運用はしているんだけど金融商品ってメンテナンスが面倒。

- 節税も出来て資産運用も出来そうな不動産投資を真面目に検討したい。

不動産の特性を理解すると節税ができる仕組みがわかる

結論

不動産固有の経費をうまく利用して節税効果を狙う

理由

不動産所得の赤字は、サラリーマンの給与所得と合算することが認められてます

現金支払いをしない費用 減価償却とは?

いきなり専門用語ですいません。

減価償却という不動産固有の経費について解説します

減価償却とは、ある資産が持ち堪えるだろう決められた年数(法定耐用年数)に応じて、時間の経過とともに価値が減少する部分を経費として認識します。

土地は対象ではありません。

あくまで建物だけです。

建物の構造や用途に応じて、法定耐用年数が定められています。

例えば、構造別に鉄筋コンクリートであれば47年、木造であれば22年。

ポイントは経費であるにも関わらず現金支払いは発生しない、つまり、キャッシュアウトしないということです。

減価償却費がうまく機能して節税ができる

節税効果の仕組みは、以下の通りです。

減価償却費を使って

不動産所得を赤字にし

その赤字を給与所得と合算する(損益通算する)

国税庁HP 不動産所得が赤字のときの他の所得との通算

少し複雑ですが、

赤字の所得と黒字の所得を合算し、税率をかける所得(課税対象となる所得)を小さくします。

一方、

減価償却費は費用ではあるんですが、現金支払いは発生しません。

なので、現金支払いは発生しないせずに温存されたまま、赤字になるわけです。

つまり、

減価償却費部分の現金は残ったのに、税金はなぜか安くなったという状態!

これ、すごくお得な感じしませんか?

減価償却費の計算方法

減価償却費の計算方法は定額方法と定率法があります。

定額方法は決められた耐用年数から経過年数を差し引き、残りの耐用年数を均等割することで算出します。

定額法 取得価額×定額法の償却率

定率法 未償却残高×定率法の償却率

物件相場か、それとも国が決めた評価か

少し余談です

不動産は何をするかで評価が変わります

売買なら物件相場(時価)

税金計算なら国が決めた評価

例えば、この2つの価格は必ずしも一致するとは限りません。

そして、この差に着目した節税対策が相続対策です。

物件相場と、相続税を計算する税務上の評価の差が大きければ、相続税の節税効果につながります。

特に都心好立地の物件は時価は高く、税務上の評価差が大きい傾向にあります。

逆に郊外の物件で時価が著しく低い物件だと逆転現象も起こります。

不動産投資で何が節税出来るのか

所得税、住民税

不動産投資で節税する仕組は

減価償却費をうまく利用し、

赤字所得を給与所得を合算する。

ここで対象となる税金は大きく2つ。

所得税と住民税です。

所得税額の算出式は以下の通りです。

所得税額 =

(総収入額−必要経費−所得控除額)

× 所得税率 − 税額控除

サラリーマンの場合は

税金を計算する際、給与収入から必要経費として社会保険料などが引かれます。

この必要経費として認められるものは、ほぼ決まっています

実は、節税する余地があまりないです。

ですから、

給与所得ではなく他の赤字所得と合算し、課税所得の合計額を減らすことで節税効果を大きくします

不動産所得 = 不動産収入 − 必要経費

この必要経費の中には税金や火災保険、修繕管理費、借入利息に加えて、減価償却費が入ります。

家賃収入を必要経費が上回ると赤字になります。この赤字=マイナスを給与所得額と合算し、課税所得を小さくします!

住民税の節税効果も、仕組みは所得税と基本的には同じです。

所得税は国に納めるのに対し、住民税は各都道府県や市区町村に納めます。

住民税を決めるときには所得割額(総所得額から所得控除額を引いた後の課税所得額)に税率をかけて計算しますが、この所得割額を減らすことが出来ます。

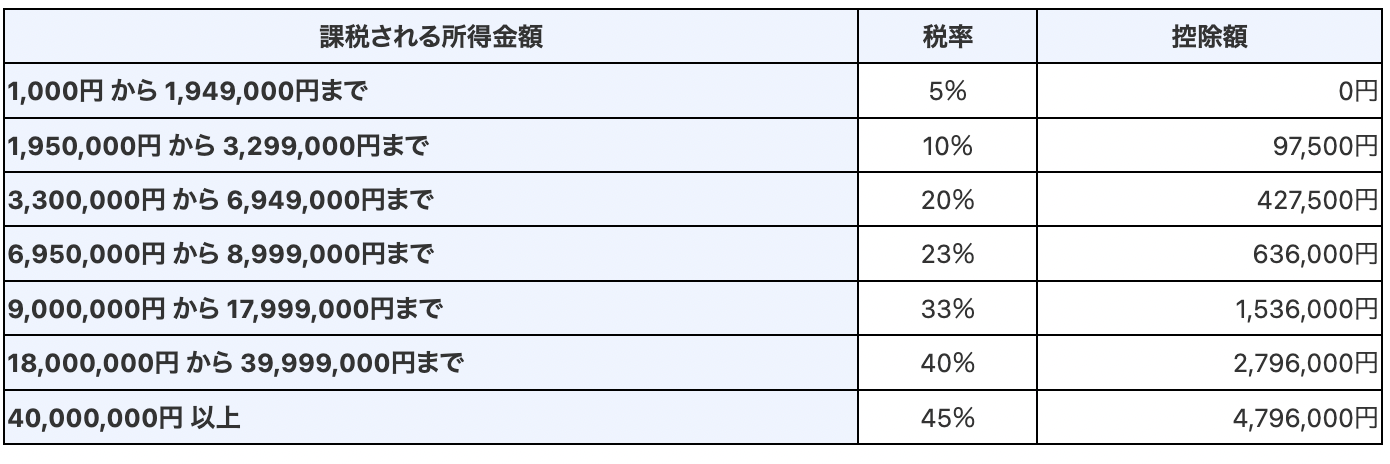

節税効果が期待できる所得ライン

所得は一定のラインを超えると、税金や社会保険料等がどんどん高くなります。

それにより各種補助金がもらえなくなることがあり、コスパが悪くなります。

節税効果は所得で変わる

出所:国税庁HP

税率は、課税所得金額に応じて高くなります。節税効果が大きいゾーンは、もちろん所得が高いゾーンです。

特に900万円の課税所得から税率が33%と急激に高くなります。

つまり、節税効果が高い!!

とは言え、そんな高所得じゃなければ節税効果は本当にないのか!?

そんなことはないです!!

年収500万でも節税効果は期待できる!?

年収500万円の人でも節税効果は期待出来ます。これまでの説明と少し違った角度で説明させてください。

実は不動産投資で発生する不動産所得がある方は確定申告が必要です。

そして、この確定申告には2つの方法があります。

A:白色申告

B:青色申告

結論、青色申告一択だと思ってます

2つの違いは、きちんと帳簿をつける必要がある代わりに10万円、65万円の控除を受けることができます

控除額のちがいですが、投資している物件の規模で変わってきます

10万円は区分一室からでも控除が受けられます。

65万円はアパート10室以上や貸家5棟以上と規模が大きい方向けになります

まとめると、青色申告をすれば特別控除以外にもメリットがあり、高所得者でなくとも節税効果は期待出来ます

物件毎の特性

物件毎の特性として、築年数と建物種類の観点でそれぞれ解説します

築年数

新築、築浅

新築物件は手垢がついてません、出来ることなら新築を購入したいと考える方は多いと思いはず

ですが、購入者が所有権を登記した瞬間に新築物件は使用の有無にかかわらず、なんと中古物件になるんです!!

一般論として中古物件になると約2割価値が下がると言われています

新築プレミアムとも言われています

築浅(〜20年)

新築プレミアムは無くて、かつ残存耐用年数が十分残ってる築浅物件はどうか?

マンションの価値は年に約2%下落すると言われており、特に築浅だと下落の傾斜がややきつい傾向にあります

仮にフルローンとするとローン残高>物件価値となり、物件を売却してもローンは残ってしまうことになります

築古

下落のカーブは20年を経過すると緩やかになる傾向があります。ただ、下落のカーブは緩い一方、経過年数を重ねていることも事実ですかと

修繕がきちんとされているか、また修繕積立は計画的に積立されているかは重要なポイント!

建物種類

戸建

戸建ての特性は土地が付いています。土地は絶対的な資産として好む方も多いと思います

戸建はマンションに比べると仕様が柔軟に決められ、オーナーの好みも反映させやすい。駐車場や庭付きといったマンションにはない付加価値がありますよね。

不動産投資の観点から言えば、マンションに比べて賃貸物件は少ない印象です。

マンション区分所有

マンションは間取りのパターンが決まっていて、戸建てに比べ仕様は画一的

しかし、戸建にはない付加価値がたくさんあります!!

構造は鉄筋コンクリート。つまり、木造の戸建物件よりも建物は長寿です。

さらに、アクセスは戸建物件に比べると駅近のものが多く、流動性は高いかと。

さらにさらに、

同じマンションで取引事例が複数あれば、相場が形成されます。つまり、売却価格の目処が立てやすく出口戦略も描きやすい。

一棟ものの収益物件として、マンションは投資額が大きすぎますが、

ワンルームマンションであれば手が届き安く、不動産投資の第一歩として現実的ですね。

コスパを意識した節税効果が大きい物件選び

節税効果が大きい物件とは

節税の仕組は

減価償却をで赤字を作り、

給与所得と合算することで

課税所得を低くする。

机上論ですが節税効果を大きくしようとした場合、どうすればいいでしょうか?

ここで、減価償却費の仕組みをもう少し深掘りしてみようと思います。

減価償却=

建物価格 ÷ 償却率(残存耐用年数)

償却率とは、例えば

残存4年 ÷ 法定耐用年数22年 = 18%

要素分解すると以下の2つの要素です。

建物の取得価格

残存耐用年数

建物の取得価格

物件価格は土地と建物。

減価償却は建物にのみ適用されるので

建物価格が大きいと減価償却は大きくなります。

ちなみにマンションの場合

構成割合の比率は建物>土地です。

ただし、価格割合を恣意的に建物価格に大きくよせることは出来ません。

残存耐用年数

償却期間が短ければ、母数が減るので計算上、減価償却は大きくなります。

ちなみに、

法定耐用年数を過ぎた場合は法定耐用年数× 0.2で耐用年数を計算します。

例えば木造の場合ですと

法定耐用年数は22年、

仮に築古で耐用年数を既に過ぎている場合は22年 × 0.2 = 4年になります。

この話をすると、法定耐用年数を過ぎた物件を購入し、4年後売却すればいいと考える方もいるでしょう。

しかし、そこには注意が必要です。

実は、売却するタイミングで保有期間が満5年以上か未満かによって税率が変るんですね。

・5年以下の場合は譲渡所得税が40%

・5年以上になれば譲渡所得税は20%

もう一つ、注意点です!!

残存耐用年数が少ないと、融資を受けることが難しくなる。

当たり前の話、耐用年数を超過してしまっている物件は(実際は価値がありますが)机上の理屈では評価できない物件ということなので、融資対象としては間違いなくハードルが高いです。

考察

物件の特性に応じて投資家となるあなたが、築年数や構造、物件の種類、例えば戸建て、マンション区分所有、アパートのどれを選ぶかは好みも分かれます。

絶対と言う正解はありません!!

不動産投資を行う目的、期待する節税効果や経済的なリターン、リスク管理など、それぞれ吟味して選んでください。

ローンは借りられるか 最低限の準備

不動産投資に欠かせないものが銀行からのローンです。

理想は100%手元の資金で投資できればいいのですが、現実的には難しいかと。

したがって、銀行からローンを借りられるかは生命線です!!

ローンはもちろん銀行の個別判断。

A銀行はダメでもB銀行は貸してくれることはもちろんあります。

また、ローンを受けようとする方の属性(勤め先、年齢、家族構成、資産状況(貯蓄)等)も大きく影響します。

絶対借りられるという正解をお伝えすることはできません。しかし、借りやすいような話の進め方はお伝えできます。

まず、具体的数値で事業計画を策定、検証することです。

不動産賃貸はあくまで事業です。

物件の販売チラシは満室想定の利回りが表記されています。

テナントが退去してしまうこともあります。その間もローンの返済はあるので、空室にどの程度の期間耐えられるか?

また再募集をかけたときに期待する家賃では集まらなかったり、テナントが家賃を滞納するかもしれません。突然修繕が必要になることもあるでしょう。

収入状況が悪化したとき、物件を最後に売却してもローンが返せない事態は回避すべきです。あらかじめ売却タイミングと想定する売却価格を考えておきます。

不動産投資を事業としてとらえ、リスクケースまでねられた計画があれば、第一印象は◎だと思います。

次に大事なことは、申込むことです。

急にぶっ飛んだことを言いましたが、申し込まないと何も始まりません。

足元金利環境は少し変化の兆しが見えてきました。低金利環境だからこそ、ローンの審査が通りやすいことは事実です。

金利が高い環境下では、必要となる頭金の割合も大きくなります。

そして、審査が通るかどうか、これは銀行員でもブラックボックスなんです。結局申し込まれた後、保証会社が審査をしているからです。

仮にローンの審査が通らなかったとしても、銀行間でその情報を共有することはありません

不動産投資はあくまで事業として計画的に投資判断をする。

とは言え、ローンは申し込まなければ結果もわからない。

行動あるのみ!!

こんな結論でしょうか

まとめ

不動産固有の経費、減価償却を使った節税の仕組みをご紹介しました。

減価償却費で不動産所得を赤字にし、給与所得と損益通算して節税効果を得る。

不動産所得がある方は確定申告が必要。青色申告を活用すれば500万円の所得層でも節税効果は期待できる。

不動産投資はあくまで賃貸事業。計画を練ってリスクへの備えを十分に行う。

最後にローンが通るかは申込まなければわかりません、まずは行動するのみ!!本審査前の事前審査も活用しましょう。

老後2000万円問題に対策できる資産形成がここにあります【無料資産形成のご相談】

LINEで無料ファイナンシャルプランのご相談

LINEからご予約の場合、下記内容をお書き添えくださいませ。

- お名前(フルネーム)

- ご希望の日時

- 現在の取り組まれている資産形成を教えてください

- ご年齢

- ご職業

- 税込の年収

- 追加のご要望(もしあれば)

このほか 資産形成 に関するあらゆるご相談も承っております。

\ 私が担当いたします /

資産形成メディア

担当:加政

\ QR読み込みはこちら /