2019年に金融庁の金融庁の審議会「市場ワーキング・グループ」が、

「老後30年間で約2,000万円不足する!!」

と、公表しました。

当時、さまざまなメディアで取り上げられ、「老後2,000万円問題」として話題になりましたね。

日本人の平均寿命は、

2022年7月29日、厚生労働省の「2021年分の平均寿命と平均余命が記載された令和3年簡易生命表」の発表(令和3年簡易生命表の概況)によると、

男性の平均寿命は 81.47 歳、女性の平均寿命は87.57歳

医療技術の進歩などもあり、今後は

90歳、95歳まで生きるのが当たり前の

『人生100年時代』

が到来します。

長生きリスクも考慮した資産形成がカギになります!

まだまだ先だけどなんだか老後が不安…

そんな方へ向けて、

- 本当に老後資金2000万円必要なのか?

- 私たちは老後に向けて何を準備すべきなのか?

- 安心した老後を送れるようにするためには、どうすればよいのか?

現状を把握して、20代、30代のうちに対策をはじめれば間に合います。

「老後なんて怖くない!」

ぜひ今すぐ対策をしていきましょう!

老後2000万円問題?老後2000万円で何年暮らせる?

老後2000万円問題とは、

2019年に公開された、「金融審議会 市場ワーキング・グループ報告書」に

「老後には約2,000万円の資金が不足する」

といった旨の記述が記載されていたことが発端となった老後資金をめぐる問題です。

「2000万円」はどのように算出されたものなのか?

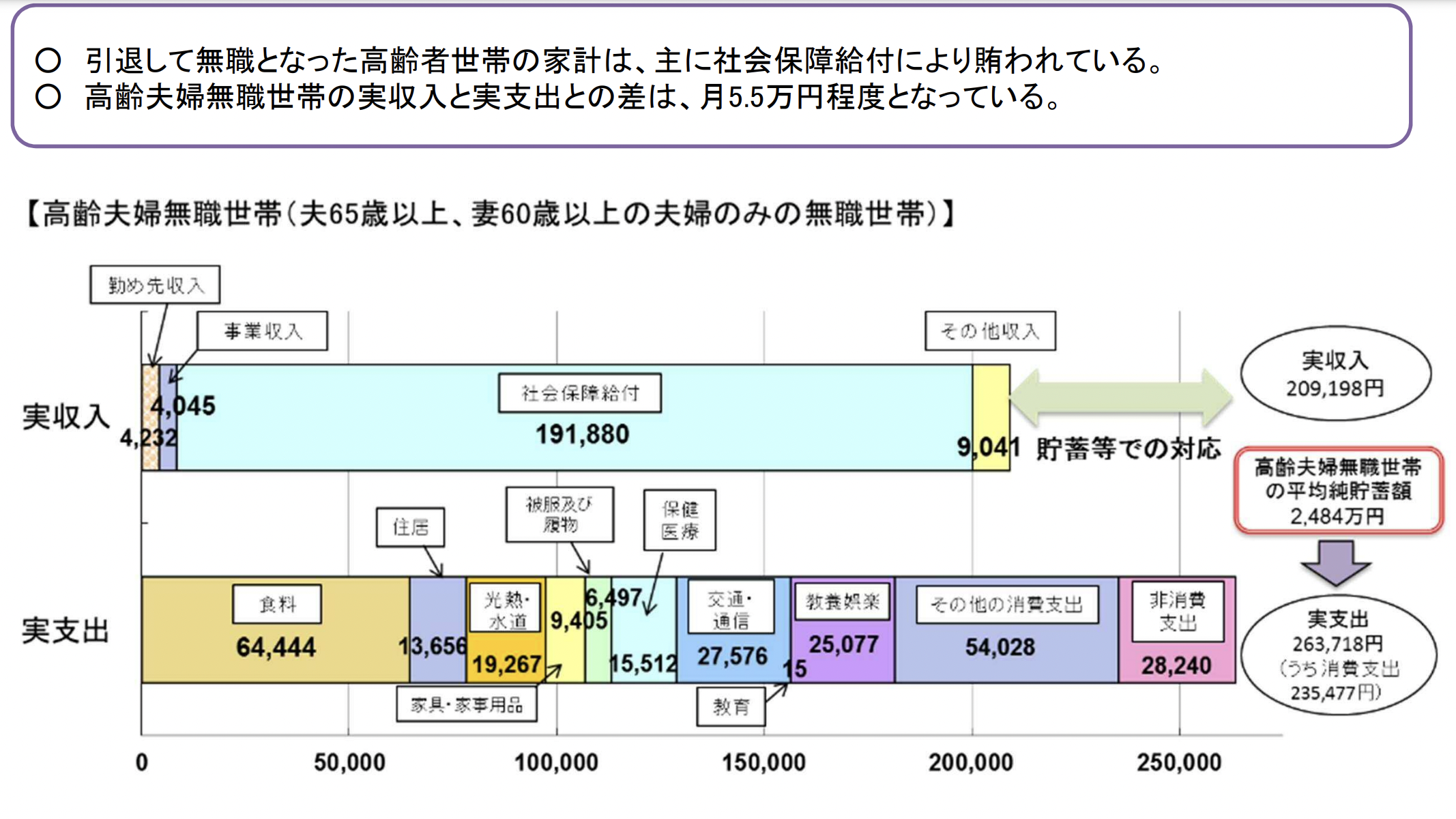

市場ワーキング・グループ報告書には以下の内容が記載されていました。

出典:厚生労働省 提出資料 - 金融庁 https://www.fsa.go.jp/singi/singi_kinyu/market_wg/siryou/20190412/02.pdf

夫婦(夫65歳以上、妻60歳以上の世帯)で、

毎月約5.5万円の不足分が生じる場合には、

20年間で約1,300万円、30年間で約2,000万円

の取り崩しが必要になると発表されています。

★上記の表では、実収入:263, 718円 - 実支出:209, 198円 = ▲54, 520円

で計算されています。

これはあくまでモデルケースです。

ぜひ、ご自身の年金金額や生活費用と比較してみてください。

60歳までにいくら貯めるべき?

一般的には、年間の収入から推定される老後の生活費に応じて、60歳までにいくら貯めるべきかを算出することが大切です。

退職金

老後資金を計算する上で、退職金がおおよそいくらになるか把握しておくことも大切です。

大体平均2000万円です。

以下は、定年退職の場合の勤続年数に応じた退職金の平均金額です。

退職金は年々、減少傾向にあり、2000万円貰えない可能性も高くなっています。

それも加味して、参考にしてみてください。

《定年退職の場合》

|

勤続年数 |

退職給付額の平均金額 |

|

勤続20年 |

618万円 |

|

勤続30年 |

1,451万円 |

|

勤続35年 |

2,332万円 |

|

勤続40年 |

2,157万円 |

参考:民間の退職金及び企業年金の実態調査の結果並びに国家公務員の退職給付に係る本院の見解について(令和4年)|人事院

年金受給額

年金受給額についても把握しておきましょう。

約平均14 万円です。

年々、年金受給額の減額、増税や物価も上がってきていることを考えると、実質需給額はどんどん減ってきています。

それも踏まえて、以下を参考にしてみてください。

厚生年金保険(第1号)の平均老齢年金月額(併給する老齢基礎年金の額を含め) 14 万6千円

女子平均65歳以上:108,776

男子平均65歳以上:174,535

(令和3年度末における厚生年金保険(第1号)の老齢給付の受給者)

国民年金受給者の老齢年金の平均年金月額は、令和3年度末現在で5万6千円

老齢基礎年金 満額の場合年間780,100 (月額約6万5000円)

参考:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

他にも勤めている会社が企業年金制度(確定給付企業年金や確定拠出年金(企業型))を導入して場合や、iDeCoなどの個人年金に加入している場合はそちらも60歳で受け取る場合のシミュレーションなどもしておくと良いでしょう。

老後必要資金の計算方法

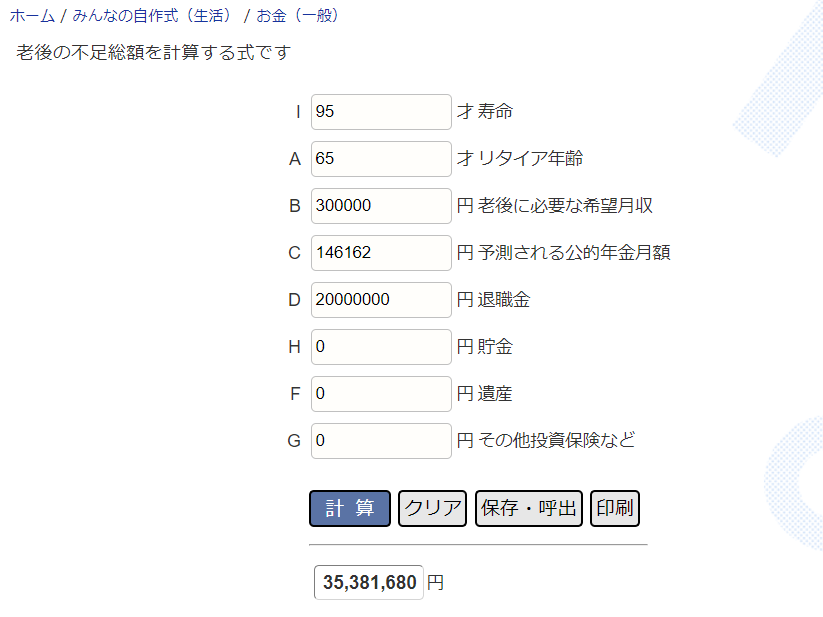

一つ、老後に必要な資金を計算できるツールをご紹介します!

「老後必要な資金計算 - 高精度計算サイト (casio.jp)」

ぜひこのツールを使って、ご自身の年金金額や生活費用を入力して計算してみてください。

例えば、

老後に必要な月収:30万円

退職金:2,000万円

老齢厚生年金:146,162円

預貯金:0円

で計算すると以下の通り、35,381,680円の不足になります。

出典:老後必要な資金計算 - 高精度計算サイト (casio.jp)

約3500万円、老後資金として準備する必要があります。

60歳までに十分な資産形成をしていないと、将来の生活費に困る可能性があります。

資産形成は定期的に見直して、適切な投資先を選んでいくことが大切!です。

不動産投資や株式投資など、リスクとリターンのバランスが良い投資先を選ぶことも重要になります。

正直みんな貯金どれくらいある?-20代から30代の貯金額-

今、自分は同年代の人と比べて貯金額が多いのか少ないのか気になりますよね。

20代から30代のひとがどれくらい貯金しているのか調べてみました!

今回は、「貯金等金融資産を保有している人を対象にしたデータ」で比較してみました。

【20代の貯金額】(単位:万円)(金融資産保有世帯)

| 項目 | 単身者 | 二人以上世帯者 |

| 平均値 | 307 | 339 |

| 中央値 | 110 | 200 |

【30代の貯金額】(単位:万円)(金融資産保有世帯)

| 項目 | 単身者 | 二人以上世帯者 |

| 平均値 | 741 | 697 |

| 中央値 | 270 | 390 |

出典:令和4年(2022年) 家計の金融行動に関する世論調査[二人以上世帯調査]

金融資産保有世帯、つまり、貯金等0ではなく、資産形成をしている人が対象のデータです。

どうでしょう?

ご自身の保有している金融資産と比べて多いですか?

それとも少ないですか?

30代の単身者の平均値が二人以上世帯者の平均値より多いのも興味深いですね!

一部の30代の単身者は、平均値を押し上げるほどの金融資産を持っているようです。

中央値の方がより実体に近いといわれていますが、できれば平均以上の金融資産を保持したいと思いませんか?

老後どれくらいの月収が欲しいか?

誰もが幸せな老後を送りたいと思いますが、それには十分な生活費が必要です。

現在の生活スタイルを思い浮かべながら、老後生活を送るにはどれくらい必要か考えてみましょう。

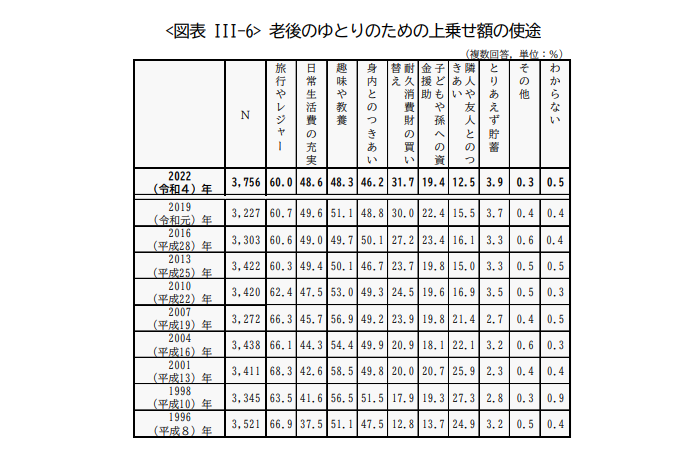

生命保険文化センターによると、

- 老後のゆとりのための上乗せ額の平均は月額で 14.8 万円

- ゆとりある老後生活費 「老後の最低日常生活費」と「老後のゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」は月額で平均 37.9 万円となっている。

と報告されています。

出典:生命保険文化センター「令和4年度生活保障に関する調査」

「旅行やレジャー」(60%)、「日常生活費の充実」(48.6%)、「趣味や教養」 (48.3%)、「身内とのつきあい」(46.2%)など、老後にゆとりをもって、充実した生活を送るには、

<生活費 + ゆとりのための費用>

そして、今の貨幣価値では月額で平均 37.9 万円ですが、

30~45年後の貨幣価値では、更に高い金額が必要になるでしょう。

今、少しずつ物価が上がってきていますが、今後もっと日本でもインフレが進み、30~45年後の物価は今の倍以上になる可能性が十分にあります。

消費税も下がることは考えにくく、むしろ上がっていくと考える方が自然です。

そうなれば、

月額で平均 37.9 万円の2倍以上、つまり、75.8万円以上必要です。

以上のことを考慮すると、

「一日でも早く資産形成をしていくこと」

が本当に重要になります!!!

まとめ

- 老後2000万円問題?老後2000万円で何年暮らせる?

- 60歳までにいくら貯めるべき?

- 退職金

- 年金受給額

- 老後必要資金の計算方法

- 正直みんな貯金どれくらいある?-20代から30代の貯金額-

- 老後どれくらの月収が欲しいか?

老後の月収目標に向けて、年金や貯蓄、不動産など多様な手段を活用することが大切です!

資産形成については定期的に見直し、不足している場合は早めに投資や貯蓄の調整が必要です。

また、年金制度や社会保障の充実も重要です。

私も、十数年前から資産形成をはじめてコツコツ資産を積み上げてきました。

資産が増えてくると、老後の不安が少しずつ解消されます。

老後の目途が立ってきて、逆に今は、老後が楽しみです!

ぜひ早め早めに資産形成をはじめて、楽しい老後を迎えてくださいね。

老後2000万円問題に対策できる資産形成がここにあります【無料資産形成のご相談】

LINEで無料ファイナンシャルプランのご相談

LINEからご予約の場合、下記内容をお書き添えくださいませ。

- お名前(フルネーム)

- ご希望の日時

- 現在の取り組まれている資産形成を教えてください

- ご年齢

- ご職業

- 税込の年収

- 追加のご要望(もしあれば)

このほか 資産形成 に関するあらゆるご相談も承っております。

\ 私が担当いたします /

資産形成メディア

担当:加政

\ QR読み込みはこちら /