老後2000万円問題ってなんですか!?

正直そんな貯金なんてないんですよね。。。

老後も生活に困らない人生を送りたい ですよね。

老後2000万円問題のニュースを見聞きして

老後のことを考えられたあなた!

手遅れになりたくないと思ったあなた!

現役銀行員(メガバンク勤務)の私が

老後資金問題について解説します。

こんなお悩みにお答えします

- 働かないで(年金だけで)生活できるの?

- 老後資金として、いくら必要?

- やっぱり2000万円問題って本当でしょうか?

- 老後資金ってどうやって作ればいいんですか?資産運用したことないです。

- 将来がただ不安です、何か取り組めること教えてください!!

老後は2000万円必要なのか問題

2019年に金融庁の金融審議会が公表した報告書をきっかけに話題となった問題です。果たして、本当にこの数字が正しいのか?を解説します。

結論は半分正しいと言ったところです。

確かにそれくらいの資金が必要、とはいえ、今の高齢者の方達が困っているか?というと、そうでもないです。

老後資金2000万円問題について解説

この2000万円という数字、これだけが大きく取り上げられました。しかし、計算根拠や、その前提条件についてはあまり詳しく説明がされていません。

出所は金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」です。

このレポートで紹介されている内容は、以下の通りです。

夫65歳以上、妻60歳以上の夫婦のみ、無職世帯をモデルとしてシミュレーションしています。

年金収入が毎月約210,000円

生活費(支出)が約265,000円

収入と支出の差が毎月55,000円

この差額が20年で1300万、30年で2000万が必要になる結果です。

ここの部分だけを切り取り、老後2000万円問題として取り上げられました。

もっともらしい話ですが、あくまで平均値から算出した試算でしかありません。

例えば、収入を増やすことは難しいかもしれませんが、支出を抑えることは出来るかもしれません。

支出を抑えて収入の範囲内で生活する。

もしくは、収支の差額を5万円以下とするだけでも2000万円もの準備資金は必要なくなりますよ。

現状、生活に困っていない高齢者が実は多数派?

この2000万円問題は、あくまで平均的な収入と支出の差額×平均寿命によって計算しています。

一方、貯蓄額の平均は約2500万円あり、実は生活に困っていない高齢者が多数派?ということになります。

つまり、実は老後資金をカバーするだけの貯蓄があるというわけです。

ちなみに、貯蓄の原資の大部分は退職金のようです。世の中の平均的な退職金は約2000万円とのデータが出ています。

老後が心配、その背景

老後2000万円問題を紐解けば、世の中の平均から老後資金として2000万円が必要。それに対し退職金を主な原資として平均的な貯蓄額は2500万円程度。実態は生活ができないほど深刻に困っている高齢者は多くなさそうだということもわかりました。

それでは、もう安心していいのか?というと、そうでもないんですね。

結論、今後の人口動態や退職金の推移から、やはり安心できません!!

少子高齢化はさらに進む、年金はもらえない!?

あらためて、これまでご紹介したのは65歳を起点に20年、30年生きることをにしたものでした。しかし、2021年の日本人の平均寿命は男性81.47歳、女性87.57歳です。出所:厚生労働省の「簡易生命表(令和3年)」

あれ?そんなに備えなくていい?

平均寿命で考えると、65歳から30年分の老後資金は必要ないかもしれません。

しかし、別のデータからはそうも言えません。平均寿命が伸びてます!(出所:厚生労働省 主な年齢の平均余命の年次推移)。

このデータによれば、男性の平均寿命は

- 1990年 75.92歳

- 2000年 77.72歳

- 2010年 79.55歳

- 2020年 81.56歳

10年刻みで並べてみると着実にのびています。ちなみに2010年→2020年の伸び率は約3%です。

そのまま伸びると仮定したら、2050年(30年後)には89.12歳になります。

やはり30年というスパンで考えたほうが妥当なのかもしれませんね。

もう一つ大事な視点です。

それは日本の人口が減っていることです。

内閣府「令和4年版高齢社会白書」で日本の人口動態や年齢別の推移を公表しています。

今の日本は間違いなく高齢化社会です。

年齢別に

- 0〜14歳を年少人口

- 15〜64歳を生産年齢人口

- 65歳以上を高齢者人口

として、高齢者人口割合を高齢化率といいます。

高齢化率が

- 7%以上=高齢化社会、

- 14%以上=高齢社会、

- 21%以上=超高齢社会

としており、

2021年で日本はなんと28.9%です!

超高齢化社会です!!

加えて、2065年までの長期視点では人口は減り続けて9000万人を下回ります。約2.6人に1人が65歳以上、約3.9人に1人が75歳以上になる見通しです。

この数字をみるとゾッとしませんか?

目先ではNISA制度の大幅見直しで、国が大奮発してくれた!!とか言っている場合じゃないと思いませんか?

つまり、出生率は依然として改善せず、人口は減少傾向にあるが寿命は伸びて、さらに高齢化が進むんです。

65歳以上の人口を15〜64歳人口で支える割合がグラフに示されていますが、1990年は5.8人が2065年には1.3人です。2020年でも2.1人となっているので、10年以上前と比べても相当違うことがわかりますが。。。

退職金は減少している!?

年金収入と支出の差額は貯蓄の取り崩しで補う。その貯蓄の原資は退職金だと推察されます。ただし、この退職金が実は全体的に減少しているんです!

厚生労働省は「就労条件総合調査」にて、退職金の平均額を5年毎に公表しています。

大卒者の定年時平均退職金額は

- 2003年には2,499万円

- 2013年には1,941万円

- 2018年には1,788万円

と減少を続けています。

退職金を原資に、老後資金の準備は問題ないとは言えそうにないですよね。

出所:厚生労働省は「就労条件総合調査」2003年、2018年

退職金制度について

高齢化社会を支えることは企業の責務ではないのか?

私見ですが、以前のように会社も働いてくれた従業員を、永遠に面倒は見切れない。

昔と今とでは環境が違うので事情も変わったんです。

退職金制度にしても、確定給付(DB)はやめて確定拠出(DC)にどんどん移行してます。

これは転職が当たり前となり、人材の流動性が高まったからだけではもちろんないでしょうね。また、DC制度があっても、iDeCoができるように国も制度を見直していますから、外部環境の変化から何が言えるのか?おわかりいただけたのではないでしょうか。

ここまでで

人口は増えず、むしろ減少している。

しかし、平均寿命は伸びている。

さらに高齢化率は高止まりし続け、現役世代が支える高齢者の比率はもはや、ほぼ1:1に等しい。

さらにさらに、世の中の退職金は減少傾向にあり、企業は昔のように確定給付型の退職金はやめて、限定的な確定拠出に切り替えています。

そして今、国は何を言っていますか?

NISAやiDeCoを積極的に活用して老後に備えましょうと言っています。

あれ?もしかして?と思いませんか?

そうです、もう、誰もあなたの将来の面倒は見れませんということです。

さらに さらに さらにです!

高齢になっても働くという選択肢も開けてきていますよね。老後は引退して年金暮らしだぁ!!なんて時代は終わっていることを再認識すべきですね。

老後資金は一体いくら必要なのか?

ここまで将来の日本を想像しながら、かなりやばい状態だと言うことがイメージできました。

それでは、今度は具体的な数字を使ってシミュレーションしてみましょう。

先に結論です!

数字はあくまで世の中の平均、中央値でしかなく誰にでも当てはまるわけではないんです。平均値=普通と言う考えはしないほうがよくて、目安程度に考えてください。

ここから見出してほしいことはあくまで考え方、あなただったらどうなのか?を考えてほしいんです。

シミュレーション

日本の年金制度は、①国民年金と②会社員が加入する厚生年金の2階建てです。

①国民年金の加入者は1号〜3号に区分されます。原則として65歳から、受給資格期間が10年以上ある場合に老齢基礎年金が支給されます。

②厚生年金の加入者は同じく65歳から老齢厚生年金が支給されます。

実際の年金額はいくらになるのか?自分で計算することもできますが、シミュレーションが可能です。

三井住友銀行の年金試算シミュレーションで見てみましょう。

シミュレーション ①

前提条件を以下の通りです。

35歳男性

年収500万円

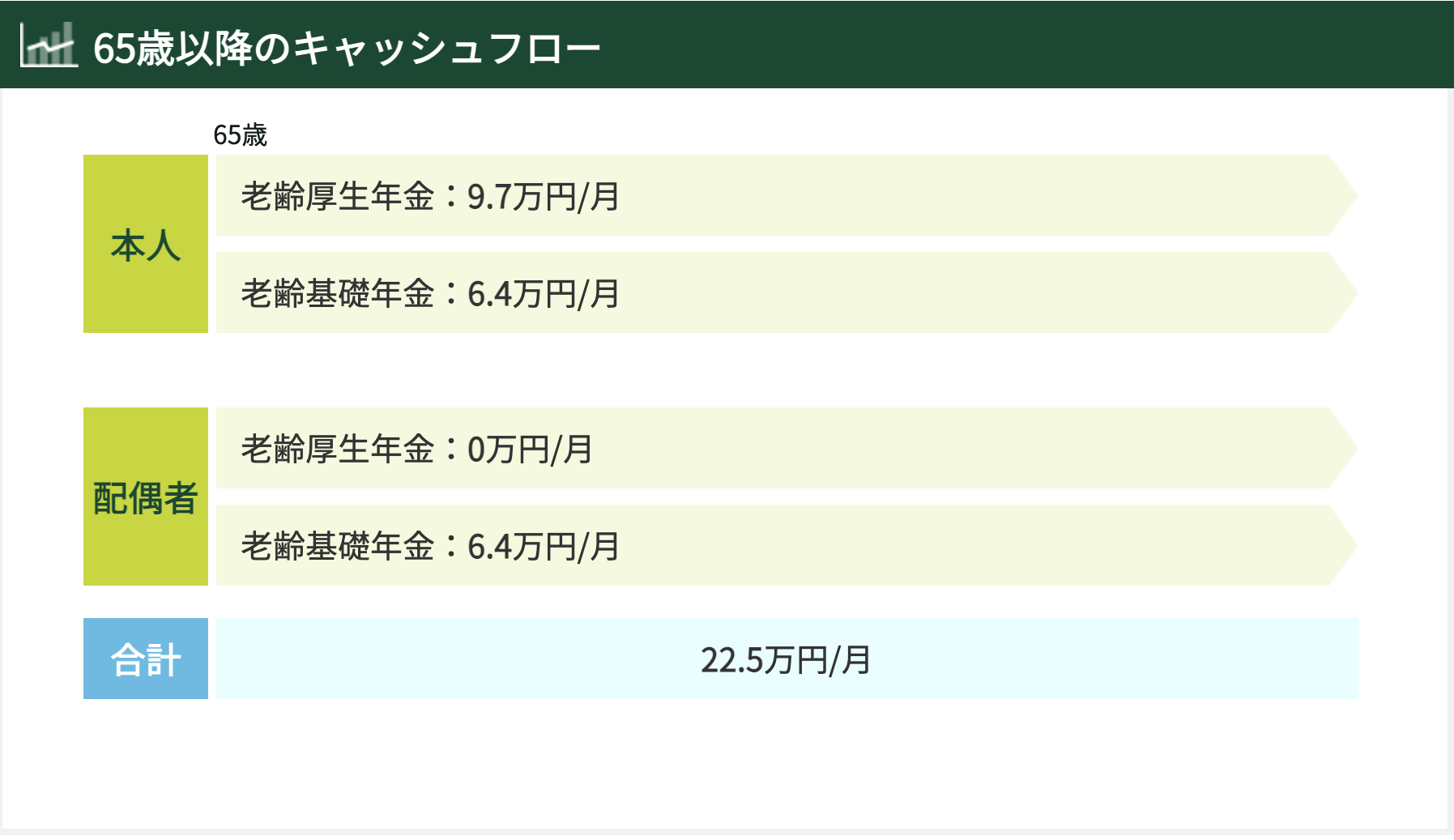

結果、年金収入が22.5万円でした。

次に退職金ですが、ここでは一旦ゼロでシミュレーションします。

一般的な生活費は28万円、これは総務省の統計データから出ている数字です。

毎月の差額は5.5万円です。

冒頭の2000万円問題の設定ですね。

ちなみに、生活費以外の支出に関しても、考えておく必要はあります。

1)医療費・介護費用

例えば医療費は、もちろん高齢になるとかかるようになります。特に介護費用も盛り込む必要がありそうですね。

出典:生命保険文化センターHP抜粋

生命保険文化センターが行った調査で、過去3年間に介護経験がある人に、どのくらい介護費用がかかったのかを聞いたところ、介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入費など一時的な費用の合計は平均74万円、月々の費用が平均8.3万円となってます。

なお、介護を行った場所別に介護費用(月額)をみると、在宅では平均4.8万円、施設では平均12.2万円となっています。

2)住宅ローン(完済前提)

平均支出の中には住居費の割合がそこまで大きくないです。つまり、完済していると考えた方が無難です。

3)年金受給開始は65歳。60歳〜65歳は働くのか別途、手当が必要。

仮に働かない場合だと、

28万円×12×5年=1680万円必要です

シミュレーション ②

前提条件を以下のようにしました

35歳男性

新卒(23歳)から60歳まで

年収500万円

金融資産2000万円 投資利回り3%

仮に65歳までに貯蓄が2000万円あって、その資産を利回り3%で運用しながら取り崩せばなんとかなりそうな結果になりました。

ちなみに利回り3%は可能なのか?詳しくは後述させていただきますが、結論、難しい数字ではありません。

ここまで

医療や介護費用と、生活費以外の支出もありますが、2000万円を運用しながら取り崩せばなんとかなりそうです。

しかし、前提条件として

- 住宅ローンが完済されている

- 年金受給開始前の60歳〜65歳に関しては別途手当が必要となります。

- 退職金に頼らず2000万円貯蓄する

老後資金2000万円の作り方

老後の生活を具体的数字を使ってシミュレーションしました。やはり2000万円を目線とした一定の老後資金を準備する必要がありそうですね。ここでは老後資金をどう準備するかについてご紹介します

貯蓄体質の家計

結論というか本質です。

まず毎月の家計を黒字にする

黒字の中から一定額貯蓄する

生活防衛資金として6ヶ月程度の貯金ができたら資産運用を開始する。

先ほどご紹介した、老後の生活費28万円はあくまで統計データによる平均数値にすぎません。インフレで物価が上がっていたら、そもそも平均数値は上がっているでしょう。

大事な点は、生活スタイルによって大きく変化するということです。

つまり、家計管理がしっかりされていることが何より重要です。

どうやってお金を増やすかを考えるよりも、まずは家計の見直しからです。

複利効果を駆使!!長期、分散投資の考え方

家計管理ができている前提での資産運用のお話です。

老後資金を利回り3%で運用しながら取り崩すことをご紹介しました。利回り3%は可能なのか?について。

これはもちろん絶対ではありません。しかし、よく言われているインデックスファンド、特に全米や全世界株への投資であれば分散投資がされており、

過去のパフォーマンスから3%をクリアすることは出来そうです。

これは楽天証券の抜粋です。

VTと言う世界最大手の投資ファンド、バンガード社が運用する全世界株に投資しているものに連動する投資信託のパフォーマンスです。

設定が2008年、設定来153.99%ですので年利回りは10.92%です。

これはコロナショックからの高騰なども入っており、これだけ高い利回りが絶対と言うことではないです。

もちろんマイナスもあります。

ただ、10年、20年と運用期間を考えた場合の過去実績から、3%はクリアしてくれそうだというわけです。

さらに、年金受給開始は65歳ですので、60歳〜65歳は働くのか別途、資金の手当も必要です。働かないとなると、28万円×12×5年=1680万円です。

つまり2000万円と合わせて約3500万円をゴールに設定してもいいでしょう。

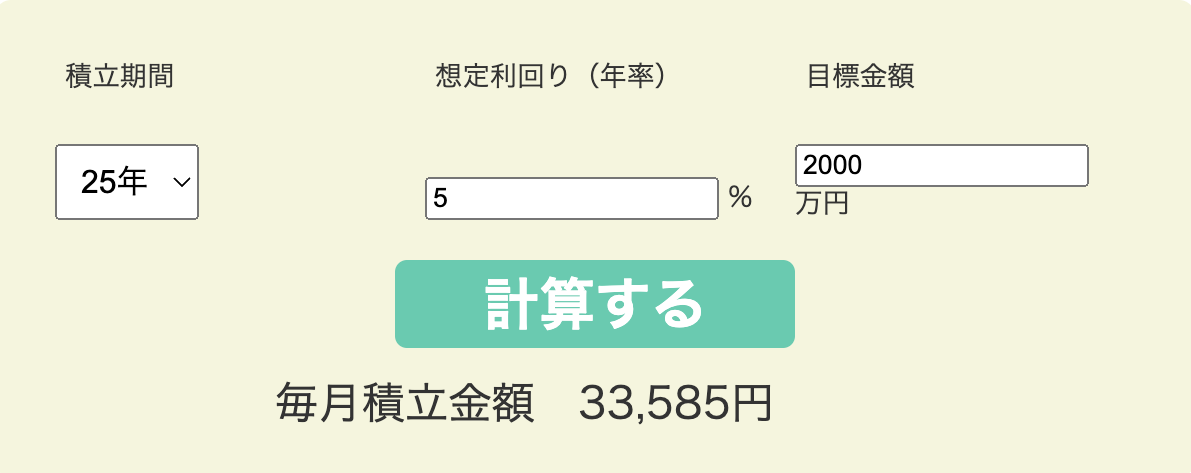

ゴールから逆算、35歳から開始し60歳までの25年間を運用期間とします。

運用期間は超長期の時間を確保できることから、アグレッシブにリスクを取りに行ってもリカバリーが可能と考え、利回り5%に設定します

すると、毎月の積立額は58,773円です。2,000万円ですと、毎月33,585円です。

どうですか?

かなり手の届くイメージが湧いてきませんか?

出所:金融庁HP 資産運用シミュレーションより試算

NISAやiDeCoを積極的に利用する

具体的なゴールを考え、逆算して必要な積立金額を算出し、毎月積立しながら資産運用する。ここからは絶対使うべき制度をご紹介します。

NISA

NISAは2024年に大きく変わります!というか、大満振舞いの見直しです!!一般の方でしたら夫婦二人で使いきれないと思います。現行の積立NISAですと年間40万で、月33,333円です。

あれ?どこかで見た数字ですね。

現行制度ですと上限額がありましたが、2024年の見直しで大幅に拡大し限度額は1800万円です。もちろん2000万円までは届かないにしてもこれだけの非課税枠があれば十分です。

夫婦や世帯の上限ではなくて個人ですからね。老後資金も含めた今後の資産形成をNISA枠内で行うことで、一般の方であれば非課税メリットをずっと受けられますよね。

iDeCo

iDeCoとは個人型の確定拠出年金で国民年金、(サラリーマンの場合)厚生年金に上乗せする任意の年金になります。

iDeCoは原則として日本在住で20歳以上60歳未満、国民年金や厚生年金といった公的年金に加入している方であれば加入することが可能です。

サラリーマンの場合、企業型DCの制度の有無によって掛け金の上限金額は12000円〜23000円になります。

税メリットは3つ

- 積み立てた掛け金は、全額が所得控除。

- 運用によって得た利益(分配金や譲渡益)はすべて非課税*。

*通常の投資だと運用益(分配金や譲渡益)に対して20.315%の税金。 - 受取時に以下が適用されます。

年金の場合は「公的年金等控除」

一時金の場合は「退職所得控除」

所得控除のイメージについて説明するとiDeCoの掛け金は「小規模企業共済等掛金控除」として、全額控除できます。

つまり、掛け金×税率が節税できるイメージですね。

課税所得に応じた税率と月額掛け金12,000円(年間144,000円)とした場合の節税が下記イメージです。

- 330万〜 20% 28,800円

- 695万〜 23% 33,120円

- 900万〜 33% 47,520円

給与以外の収入を作る

老後資金として準備すべき金額のイメージはかなりの金額です。

ところで、サラリーマンでいる限り、年収はどこかで頭打ちになることは知ってましたか?

サラリーマンの収入事情

年収1000万は日本人の割合でいうと5%以下と言われています。

今の会社で年収を上げるためには出世するしかありません。

しかし、そんなことは簡単ではありませんし、現実的ではないです。

なぜなら、人事評価はあなたではなく、上司など他者が決めることだから。経済環境や会社の業績にも、もちろん影響を受けます。不確定要素が多すぎてコントロールできません。

では、どうするか?

より高い年収を稼げる会社に転職する。

これは現実的ですし、事実 ”あり” の選択肢と言えます。今の会社でどれくらい稼げるのか?もちろん、会社によって年収のおおよその上限は変わるでしょう。

ちなみに、サラリーマンで年収2000万円に辿り着くには・・・

歩合制の営業か、外資系で働くか。

キーエンス等の超高収入企業や5大商社、そのほか大手金融機関(メガバンクや保険会社)であれば1500万までなら手が届くかもしれません。ただし、出世することが条件(運が大きく左右)

そんなことより

副業する方が現実的です!!

前置きが長くてすいません。

要は副業をおすすめしたかったのです。

副業にも選択肢が考えられます。

給与所得以外の所得を作ることで、収入を上げましょうということです。

- 事業所得 副業で収入を増やす

- 利子配当所得 運用で収入を増やす

- 不動産所得 不動産で収入を増やす

事業所得は時間も掛かるし、正直ハードルも高いと思っています。

配当所得に関しては、既にNISAやiDeCoで資産運用をしていますので、不動産投資について考えてみるのはいかがでしょうか?

不動産投資と資産運用の比較を次にまとめてみました。

<不動産投資vs資産運用>

メリット

・収入が比較的安定している

・レバレッジが効く

お金を借りて事業(投資)ができる

・節税も可能

・管理などの手間がかからない

・収入+資産を増やすことができる

・経済動向に左右されにくい

デメリット

・不動産はすぐに売れない

・売買自体に時間がかかる

・すぐに、大きく稼ぐことは難しい

・地震などの自然災害に弱い

・税金、管理費などの維持費がかかる

色々書きましたが、個人的に不動産投資をおすすめしたいです。

物件選びは生命線になる事は間違いありません。ただ、30代から不動産投資の経験を積めば、来たる老後までに相当なノウハウが蓄積できるのではないでしょうか。本当に必要な時に、不動産投資の実力が磨かれていれば、もちろん年金の代わりになるでしょう。

不動産投資は単純に資産運用の側面以外にも事業投資の側面もあります。会計や税務の知識も身に付きます。つまり、スキルアップにも繋がるということです。目に見えない資産も手に入って一石○鳥ですか!?

まとめ

老後2000万円問題は平均値をベースとした机上のシミュレーションでした

同じく平均的な貯蓄額の取り崩しにより、なんとかなりそうです。

しかし、その貯蓄額は退職金を原資としており、今後減少する可能性大です。

少子高齢化が進み、現役世代が支える高齢者の割合は1:1に近づきます。

退職金を当てにせずに老後資金を積立するにはNISAやiDeCoをフル活用しながら資産運用することが懸命。

さらに収入UPを目指すなら出世ではなく副業を検討すべき。そしてその中でも不動産投資(不動産所得)を考えてみることをおすすめします。

今出来ることは何か?将来を考え、現実を見つめ今から取り組むことですね!!

老後2000万円問題に対策できる資産形成がここにあります【無料資産形成のご相談】

LINEで無料ファイナンシャルプランのご相談

LINEからご予約の場合、下記内容をお書き添えくださいませ。

- お名前(フルネーム)

- ご希望の日時

- 現在の取り組まれている資産形成を教えてください

- ご年齢

- ご職業

- 税込の年収

- 追加のご要望(もしあれば)

このほか 資産形成 に関するあらゆるご相談も承っております。

\ 私が担当いたします /

資産形成メディア

担当:加政

\ QR読み込みはこちら /