マイホームを買いたいんだけど、新築や築浅の中古は高いなぁ...

将来的には子どもも欲しいから、返済がキツくなるのは困るなぁ...

最近、50年の住宅ローンもあるんだよね?

でも、そんなに長く働けるかわからないし、老後までお金の心配はしたくないから、マイホームは買わない方がいいのかぁ...

こんな疑問や悩みにこたえる記事です。

2023年8月3日の日本経済新聞で、こんなニュースがありました。

住信SBIネット銀行がネット銀行で初の、最長50年の住宅ローンを開始!

今までにも、一部の地方銀行でも50年の住宅ローンはあったのですが、ネット銀行や大手銀行ではなかったんですね。

50年ということで、今回の対象は20代の若い方です!

でも、50年って人生の半分以上よね…

老後までローンの返済...やばいね….

というお気持ちはムリもないですよね。

そこで、今回は50年の住宅ローンについてまとめました。

この記事でわかることは、下記のとおりです。

✓50年の住宅ローンのシミュレーション

✓50年の住宅ローンのメリット・デメリット

✓50年の住宅ローンで失敗しない対策3選

結論、50年の住宅ローンは上手く活用すればありです。

ただ、ある程度の知識がないと、致命的なリスクがあるのも事実です。

今回の記事を最後まで読んでいただければ、あなたの資産形成の選択肢の1つになるかもしれません。

マイホームを手にいれたあなたの未来は明るいからです!

マイホームを買う予定のない方も、金融リテラシーが上がるので、最後までぜひ読んでみてくださいね!

- 1. 50年の住宅ローンがついにネット銀行で開始!【ぶっちゃけやばい?失敗しない対策3選】

- 1.1. 住信SBIネット銀行の50年ローンってどんな商品?誰が対象?

- 1.2. その他の50年ローンについて【全国規模では住信SBIネット銀行とフラット50だけ】

- 2. 50年の住宅ローンのシミュレーション

- 2.1. 【要注意!!】マイホームを買うと他にも支払がたくさんある

- 3. 50年の住宅ローンのメリット

- 3.1. 毎月の返済額が下がる【マイホームの選択肢が増える】

- 3.2. 住宅ローンの審査に通りやすくなる

- 3.3. 団信に長く入れる

- 4. 50年の住宅ローンのデメリット

- 4.1. 総返済額が高くなる

- 4.2. 残債割れのリスクが高くなる

- 4.2.1. 【めちゃくちゃ大事!!】大前提で最悪マイホームを売ることまで考えておくべき

- 4.3. 定年後も返済することになるかもしれない

- 5. 50年の住宅ローンで失敗しない対策3選

- 5.1. 【最重要!!】買うなら資産価値の落ちないマンション

- 5.2. 35年ローンとの差額で資産形成をする

- 5.3. 稼ぐスキルを高める【副業からスタート】

- 6. まとめ(50年の住宅ローンがついにネット銀行で開始!【ぶっちゃけやばい?失敗しない対策3選】)

50年の住宅ローンがついにネット銀行で開始!【ぶっちゃけやばい?失敗しない対策3選】

概要だけカンタンにお伝えするので、まずはざっくり知るだけで大丈夫です!

✓住信SBIネット銀行の50年ローンってどんな商品?誰が対象?

✓その他の50年ローンについて【全国規模では住信SBIネット銀行とフラット50だけ】

順番にみていきますね。

住信SBIネット銀行の50年ローンってどんな商品?誰が対象?

下記が、金利と年齢についてです。

| 金利 | 35年よりも長く借りる場合は金利分が0.15%上乗せ |

| 年齢 | ・借入時の年齢が満18歳~65歳まで ・完済時の年齢が満80歳未満 ・50年フルで借りられるのは29歳まで |

下記は、具体的な金利です。

✓35年:0.32%

✓35年超~50年:0.47%

今の日本は超低金利なんで、めちゃくちゃ安いんです。

詳しく知りたい方は、【ネット銀行初】住信SBIネット銀行、住宅ローン借入期間 最長50年の取扱い開始

を読んでいただければ詳細がわかります。

その他の50年ローンについて【全国規模では住信SBIネット銀行とフラット50だけ】

2023年8月時点だとこんな感じです。

(※下記をクリックすると、公式サイトへジャンプできます)

住信SBIネット銀行とフラット50以外は、地方銀行です。

住宅ローンは種類も多く、素人には難しいですよね。

本気で検討したい方は、モゲチェックで比較するといいでしょう!

50年の住宅ローンのシミュレーション

具体的な数字を見ないとわからないなぁ....

と思われた方へ、実際のシミュレーションでもう少し掘り下げてみますね。

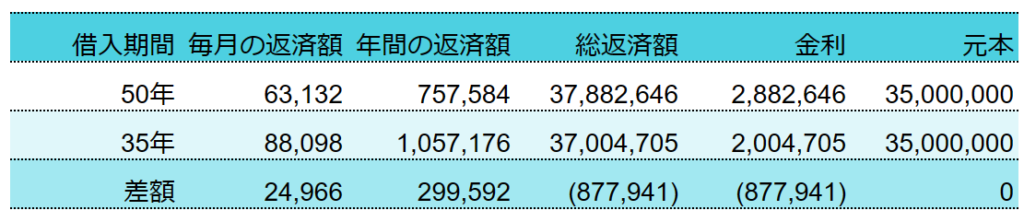

50年と35年でローンを組んだ場合で、前提は下記のとおり。

✓借入額 3,500万円

✓金利 0.47%(50年ローン) 0.32%(35年ローン)

✓返済方法 元利均等返済

元利均等返済とは

✓毎月のローンの返済額が一定の済方法

✓ローン開始の始めの頃は、利息の支払いが大きく元金が減りにくい

下記はシュレーションの結果です。

50年ローンは35年ローンに比べると

✓毎月の返済額は約25,000円安くなる

✓総返済額は約88万高くなる

毎月の返済額が約63,000円で、3,500万円のローンが組めるんです。

【要注意!!】マイホームを買うと他にも支払がたくさんある

毎月たった約63,000円で、3,500万円のマンションが買えるの?

と思われたなら、ご注意くださいね。

なぜなら理由は、下記のとおり。

✓購入時に、諸費用や税金がかかる

✓購入後は、住宅ローン以外にも毎月、管理費や修繕積立金がかかる

✓年に1回、固定資産税(都市計画税税)がかかる

この辺は、慎重に計算しておくべきです。

50年の住宅ローンのメリット

結論、主なメリットは下記の3点です。

✓毎月の返済額が下がる【マイホームの選択肢が増える】

✓住宅ローンの審査に通りやすくなる

✓団信に長く入れる

順番にみていきますね。

毎月の返済額が下がる【マイホームの選択肢が増える】

先ほどのシミュレーションのとおりで、毎月の返済額の差額は約25,000円です。

よく地下鉄に置いてるSUUMOのマンション特集なんかで、こんな感じで載ってますよね?

✓最上階15階

✓2LDK

✓3,530万円

頑張って手が届くんじゃないでしょうか?

住宅ローンの審査に通りやすくなる

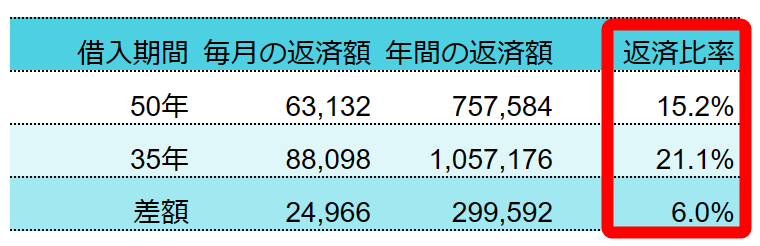

なぜなら、返済比率が下がるからです。

返済比率の計算

返済比率(%) = 年間返済額 ÷年収×100

先ほどのシミュレーションでは、年収500万円の方が、下記の期間で住宅ローンを組むと

✓ローン50年

✓ローン35年

返済比率は下記のとおり。

✓50年ローン場合:15.2%

✓35年ローンの場合:21.1%

返済比率が低いほど、住宅ローンの審査には通りやすいんです。

団信に長く入れる

住宅ローンを長く借りる=団信に長く入れるということです。

団信とは

✓団体信用生命保険のことで、一般的に住宅ローンを借りると同時に加入する保険

✓返済中に死亡(高度障害状態)すると、ローンの残額が返済される

最近は、ガンと診断されると住宅ローンが完済できる商品なんかも出てます。

50年の住宅ローンのデメリット

結論、主なデメリットは下記の3点です。

✓総返済額が高くなる

✓残債割れのリスクが高まる

✓定年後も返済することになるかもしれない

順番にみていきますね。

総返済額が高くなる

結論、利息が増えるからですね。

先ほどのシミュレーションでは、総返済額の差は約88万円でした。

ただ、怖いのは今後の利息が上がった時ですね。

変動金利は、今のような超低金利の時代にはめちゃくちゃ有利!

ただ、もし金利が上がった場合は、金利変動のリスクがあります。

結果、シミュレーション以上に、総返済額が高くなる可能性もありです。

残債割れのリスクが高くなる

なぜなら、1年間に返済する金額が小さくなると、元本の減り方<資産価値の減り方の可能性があるので。

マイホームを買う時は、下記2つの意識がめちゃくちゃ大事なんです。

✓今のローン残高

✓自宅の評価額

今のローン残高<自宅の評価額なら、特に問題なく売れます。

問題は、今のローン残高>自宅の評価額の場合なんですね。

自己資金が必要になるなど、色々やっかいなんです。

【めちゃくちゃ大事!!】大前提で最悪マイホームを売ることまで考えておくべき

なぜなら、前述のとおり、将来に売れる選択肢をもっておきたいので。

具体的には、こんな場合にそなえてです。

✓転勤や転職で勤務地が変わる

✓子どもが生まれる

✓離婚する

だから、残債割れのリスクを避けたいのです。

定年後も返済することになるかもしれない

仮に20歳で50年ローンを組んでも、70歳まで払うわけです。

将来、下記が予想されてますよね。

✓超少子高齢化で年金額は下がる

✓物価が上がる

後述しますが、資産形成と稼ぐスキルを高めるなどで、対策するべきです。

50年の住宅ローンで失敗しない対策3選

結論、下記の3つです。

①【最重要!!】買うなら資産価値の落ちないマンション

②35年ローンとの差額で資産形成をする

③副業なり稼ぐスキルを高める

順番に解説しますね。

【最重要!!】買うなら資産価値の落ちないマンション

まずは、大前提で買うなら資産価値の落ちないマンションです。

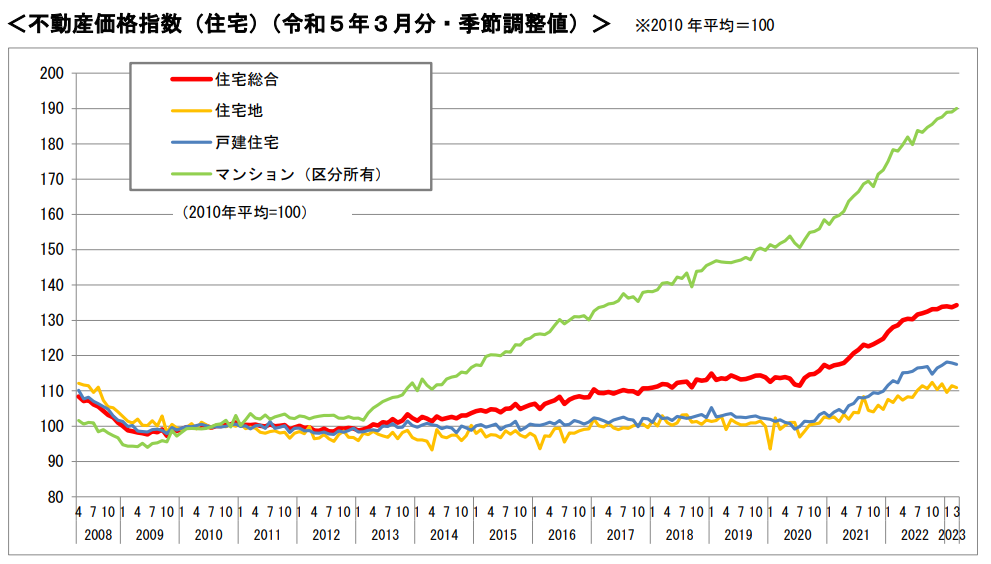

近年の不動産価格は高騰していて、なかでもマンションの一強時代です。

出典 国土交通省による不動産価格指数(令和5年3月)

具体的には、下記を意識するといいかと。

✓都心の駅近【東京23区、大阪難波・梅田、名古屋栄などの都心の駅近】

✓50㎡~70㎡のマンション【需要が多く、かつ、住宅ローン控除の対象が50㎡以上だから】

✓築10年~20年ぐらいのマンション【値下がりリスクが低いから】

とにかく資産価値が最重要です!

35年ローンとの差額で資産形成をする

前述のように、1カ月約25,000円の差額ができます。

差額分はすべて、資産形成に回していきましょう。

具体的には、積立NISAでインデックス投資。

投資先は、最初はこのあたりで始めるのがいいかと。

✓S&P500に連動したインデックスファンド

✓米国全体に投資するインデックスファンド

✓全世界株式に投資するインデックスファンド

もちろん、余力があれば金額を増やすと、よりいいです!

稼ぐスキルを高める【副業からスタート】

最後に、稼ぐスキルを高めることです。

なぜなら、下記のリスクを下げられるので。

✓転勤【嫌なら、会社を辞めたらいい】

✓老後のお金の不安

✓金利が上がり、住宅ローンの返済額が増える

副業っていっても、何をしていいのかわからない....

と思うのは、僕もそうでした。大丈夫です!最初はそんなものです。

結論、何でも興味がありそうなことからでOKです!

具体的には

✓ブログ

✓動画編集

✓WEBライター

なんかは割と始めやすいですよ。

ネットとPCがあれば在宅でできるからです!

まとめ(50年の住宅ローンがついにネット銀行で開始!【ぶっちゃけやばい?失敗しない対策3選】)

結論、50年の住宅ローンは上手く活用すればありです。

ただ、メリットとデメリットをちゃんと知っておくべきでしたね。

主なメリットは、下記のとおり。

✓毎月の返済額が下がる【マイホームの選択肢が増える】

✓住宅ローンの審査に通りやすくなる

✓団信に長く入れる

主なデメリットは、下記のとおり。

✓総返済額が高くなる

✓残債割れのリスクが高まる

✓定年後も返済することになるかもしれない

デメリットへの対策は、下記の3つでした。

①【最重要】買うなら資産価値の落ちないマンション

②35年ローンとの差額で資産形成をする

③稼ぐスキルを高める【副業からスタート】

以上、あなたの資産形成の参考になればうれしいです!

最後まで読んでいただき、ありがとうございました!

この記事を書いた人

最新の投稿

- 2023.09.06資産形成50年の住宅ローンがついにネット銀行で開始!【ぶっちゃけやばい?失敗しない対策3選】

- 2023.08.08資産形成武蔵小杉のタワマンで浸水したのはどこ?【タワマンを無知で買った最悪のシナリオ】

- 2023.07.16資産形成みなとみらいのタワマン7選!成功者しか住めない実態を調べてみた!

- 2023.06.27資産形成東京海上が保険料の調整でカルテルの疑い?今後の業績への影響は深刻か?