アルヒの住宅ローンの審査に落ちたんだけど、これからどうしていいのか分からない...

マイホームは諦めるしかないのかなぁ...

こんな悩みや疑問に応える記事です。

アルヒは、全国300以上の金融機関の中で、フラット35の取扱い件数がナンバー1の金融機関です。

2022年のオリコン顧客満足度調査のモーゲージバンク部門で第1位!

アルヒといえば「フラット35」

そして、フラット35といえば、銀行よりも審査がゆるいとよく言われてます。

だからこそ、アルヒの住宅ローンで審査に落ちたら

「マイホームの夢が絶望...」となるのも無理はありませせん。

ただ、結論からいうと、諦める必要はありません!

この記事でわかることは、下記のとおりです。

✓アルヒの住宅ローン審査に落ちた場合に考えられる理由

✓アルヒの住宅ローン審査に落ちた場合の対策

✓住宅ローンの審査に落ちた時だからこそ考えるべきこと

ぜひ、最後まで読んでみてくださいね!

アルヒの住宅ローン審査に落ちた場合に考えられる主な理由4選

まずは、アルヒの住宅ローンに落ちた理由を知るべきです。

なぜなら、他の住宅ローンの審査に落ちる可能性も高いので。

下記は、審査に落ちたケースの主な理由です。

✓個人信用情報に問題がある

✓年収に対する返済比率が高い

✓住宅ローン以外に他にも借入がある

✓物件に問題がある

順番に解説しますね。

個人信用情報に問題がある

結論、個人信用情報に問題があると、高確率で審査に落ちます。

信用情報(しんようじょうほう)とは、個人の年収や住宅情報、勤務先等の属性情報、ローンや公共料金等の支払い情報のこと。

「信用情報」 (2023年3月29日 (水) 04:41 UTCの版)『ウィキペディア日本語版』信用情報 - Wikipedia

具体的には、過去にこんな支払いの遅延があると、問題になる金融機関があります。

✓ショッピングローン

✓クレジットカード

✓マイカーローン

✓奨学金・教育ローン

✓携帯代・ネット使用料

✓電気・ガス・水道代

✓所得税などの国税

✓住民税などの市県民税

金融機関によっても、みる評価は変わりますが。

下記の機関で調べられます。(※機関名をクリックするとジャンプできます)

有料でそれぞれ約1,000円かかりますが、必ず理由を把握するべきです。

もし、個人信用情報で「異動」という言葉があると、いわゆる通称ブラックリスト。

住宅ローンの審査に5年間通らない可能性があります。

年収に対する返済比率が高い

結論、年収に対する返済比率が高いと、審査に落ちやすいです。

なぜなら、フラット35では年収に対する上限額の基準を公表しているので。

返済比率の計算

返済比率(%) = 年間返済額 ÷年収×100

具体的には、下記のとおりです。

✓年収400万円未満では30%以下

✓年収400万円以上では35%以下

ただし、将来の出費が上がるのを見越して、返済比率はできれば25%以内がベターです。

住宅ローン以外に他にも借入がある

結論、住宅ローン以外に他にも借入があると、審査に落ちやすいです。

なぜなら、前述の返済比率の年間返済額には、他の借入も含まれるから。

下記は、具体的な例です。

✓奨学金の返済

✓マイカーローン

✓携帯電話の割賦支払い

✓クレジットカードのリボ払い

できるかぎりは、返済しておくべきでしょう。

物件に問題がある

結論、あなた自身に問題はなくても、物件に問題があると審査に落ちやすいです。

なぜなら、フラット35では人に関する基準はゆるい分、物件への基準はけっこう厳しいので。

下記は、具体的な一例です。

✓原則として一般の道に2m以上接すること

✓併用住宅の住宅部分の床面積は全体の2分の1以上

✓マンションの場合は、管理規約が定められていること

✓中古住宅の場合は、新耐震基準であること

詳しく知りたい方は、【フラット35】の対象となる住宅・技術基準で調べておくべきです。

アルヒの住宅ローン審査に落ちた場合の対策

住宅ローンの審査に落ちた理由は分かったけど、これから具体的にどうしたらいいのかなぁ...

結論、下記を実行するべきです。

✓自己資金を増やしてから再審査をする

✓半年以上の期間を空けてから再審査をする

順番に解説しますね。

自己資金を増やしてから再審査をする

結論、自己資金を増やしてから、再審査をすることです。

なぜなら、自己資金を増やすと、返済負担率が下がり、結果、住宅ローンに通りやすくなるので。

また、フラット35では自己資金が1割以上なら、金利が下がります。

具体的には、2023年6月時点では、下記のとおり。

✓自己資金1割以上:1.760%

✓自己資金なし:1.900%

親に自己資金の相談をしてみましょう。

ちなみに、父母や祖父母などからの住宅に関する贈与は、非課税枠の優遇があります。

✓省エネ等住宅の場合 1,000万円

✓それ以外の住宅 500万円

一般的な贈与なら、年間110万円以上に税金がかかるので、かなりお得です。

詳しくは、国税庁の直系尊属から住宅取得等資金の贈与を受けた場合の非課税をご確認ください。

半年以上の期間を空けてから再審査をする

結論、フラット35で再審査をするなら最低、半年間は空けましょう。

なぜなら、半年以内だとまた審査に落ちる可能性が高いので。

自己資金を作る期間も増えるので、次の審査に向けて準備を行いましょう。

住宅ローンの審査に落ちた時だからこそ考えるべきこと

他にも何か知っておいた方がいいことはあるの?

と思われる方へ、僕自身の体験も踏まえて、お伝えします。

結論、下記のとおりです。

✓マンション以外の価格は伸びていない

✓住宅ローン以外にも維持費はかなりかかる

✓会社を辞めにくくなる

住宅ローンの審査に落ちてしまった場合に、もう一度、冷静に考えてみていただきたいんですね。

「そもそも、本当に買うべきなのか」今だからこそ、真剣に考えるべきだと思うんです。

後悔だけは避けたいですからね。

順番に解説しますね。

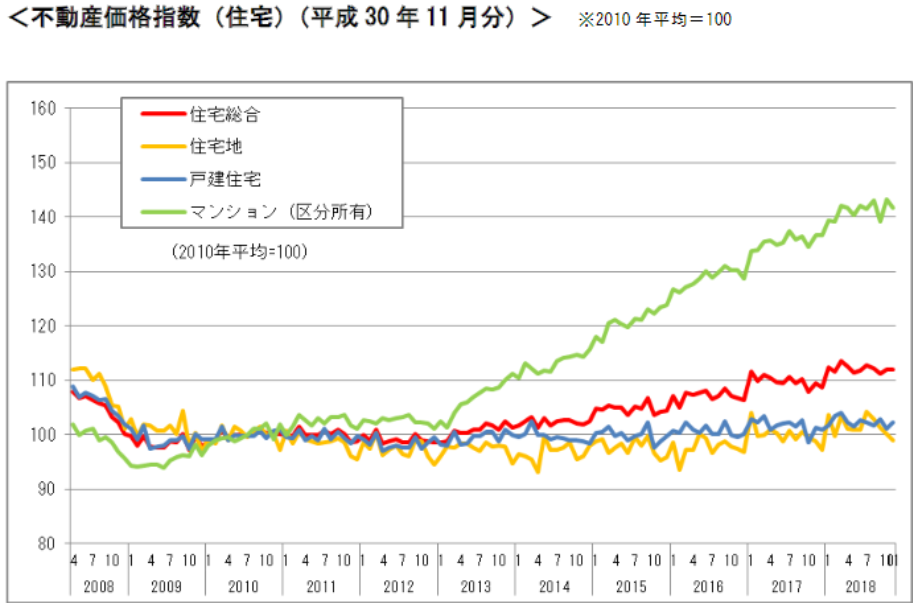

マンション以外の価格は伸びていない

結論、マンション以外の価格は、ほとんど伸びていません。

下記は、2010年時点の価格を100とした時の住宅価格の推移です。

出典 不動産価格指数、住宅総合48か月連続で上昇-国交省 | 不動産投資ニュース (fudosantoushi.net)

マンションは約1.4倍と伸びてますが、その他はほとんど伸びていないのが現状です。

マイホームと不動産投資は違いますが、リセールバリュー(売った時の値段)も意識しておくべきです。

住宅ローン以外にも維持費はかなりかかる

結論、住宅を購入すると、住宅ローン以外にも維持費はかなりかかります。

僕自身もマンションを購入してますが、特に気をつけるべきは下記です。

✓固定資産税

✓管理費

✓修繕積立金

✓火災保険

僕の場合ですが、特に固定資産税が年間20万円以上とけっこう高いんです。

正直、今思えば、毎月のローンの返済額ばかり気をとられすぎてました。

あと、修繕積立金は最初は安く、段々と上がる傾向があるので、事前に調べておくべきです!

会社を辞めにくくなる

結論、会社を辞めにくくなります。

なぜなら、賃貸と違ってカンタンに売る、引っ越すができないので。

勿論、「この先ずっと転職、退職ができない」訳ではありません。

賃貸の時よりも、「転職や退職をするなら慎重に判断するべき」だと伝えたいのです。

まとめ(アルヒの住宅ローンで審査落ちた時にやるべき事は?)

この記事をまとめます。

アルヒの住宅ローン審査に落ちた場合は、まず落ちた理由を知るべきです。

主な理由は、下記4つです。

✓個人信用情報に問題がある

✓年収に対する返済比率が高い

✓住宅ローン以外に他にも借入がある

✓物件に問題がある

また、アルヒの住宅ローン審査に落ちた場合の対策は、下記です。

✓自己資金を増やしてから再審査をする

✓半年以上の期間を空けてから再審査をする

ただ、審査に落ちたからといって、落胆しすぎる必要はありません。

そんな時こそ、もう一度住宅購入について、真剣に考えてみる機会だと考えていただきたいんです。

✓マンション以外は価格は伸びていない

✓住宅ローン以外にも維持費はかかる

✓会社を辞めにくくなる

マイホームを買ったものの、後悔している人もたくさんいます。

「本当に買うべきなのか?」

「他に選択肢はないのか?」

冷静に判断できる良い機会だと考えてみてください!

最後まで、ご覧いただき、ありがとうございました!

この記事を書いた人

最新の投稿

- 2023.09.06資産形成50年の住宅ローンがついにネット銀行で開始!【ぶっちゃけやばい?失敗しない対策3選】

- 2023.08.08資産形成武蔵小杉のタワマンで浸水したのはどこ?【タワマンを無知で買った最悪のシナリオ】

- 2023.07.16資産形成みなとみらいのタワマン7選!成功者しか住めない実態を調べてみた!

- 2023.06.27資産形成東京海上が保険料の調整でカルテルの疑い?今後の業績への影響は深刻か?