最近、生命保険の見直しをしようと思ってるんだけど、正直どの保険がいいのか種類が多すぎてわからないんだよなぁ...

生命保険を使った資産形成で失敗しない方法が知りたいな。

こんな疑問や悩みに応える記事です。

生命保険は国内に約40社、商品数も種類も多すぎです。

そんな中から選ぶなんて、時間がどれだけあっても足りません。

そこで、今回は結論と理由をギュッとしぼって解説します。

実にシンプル!

この記事を読んでわかることは、下記のとおりです。

✓入っておくべき生命保険

✓入る必要のない生命保険

✓生命保険の代わりになる資産形成

僕自身、生命保険代理店で個人営業を約15年間しています。

なので、けっこう信ぴょう性があるかなと。

保険会社のホームページは、だいたいこんな感じです。

✓専門用語が多くわかりにくい

✓保険会社寄りの情報が多い

今回は、わかりやすく公平な立場から、記事にしています。

保険営業マンが話さない真実をお伝えしますので、必ず最後まで読んでくださいね!

- 1. 【結論】最低限入っておくべき保険は30代で子育て世帯なら収入保障保険だけ

- 1.1. 収入保障保険とは

- 1.2. なぜ、収入保障保険なのか?

- 1.2.1. 合理的な保障だから安い

- 1.2.2. 掛け捨てだから安い

- 2. ほとんどの生命保険がいらない理由とは

- 2.1. 公的保険が最強だから

- 2.2. 保険会社の発信する情報は偏りがあるから

- 2.3. どうしても生命保険に入るべきか悩むなら、都道府県民共済

- 3. 生命保険の中でも特に貯蓄型保険がいらない理由とは?

- 3.1. 中身は割高な投資信託だから

- 3.1.1. 資金拘束が長い割に利率が低い

- 3.1.2. 「積立利率」や「予定利率」に騙されている

- 3.2. 節税効果が低いから

- 3.3. 保障が手薄だから

- 4. 生命保険で資産形成をするなら不動産投資

- 5. まとめ(最低限入っておくべき保険は30代で子育て世帯なら収入保障保険だけ)

【結論】最低限入っておくべき保険は30代で子育て世帯なら収入保障保険だけ

結論、30代で子育て世帯なら収入保障保険だけは入るべきです。

もし、あなたが下記の場合は、ぶっちゃけ何も入らなくてもOKです。

✓子どもがいない

✓生活費の半年分は貯蓄がある

なぜなら、生命保険の必要性がめちゃくちゃ低いからです。

順番に解説しますね。

収入保障保険とは

収入保障保険とは、こんな保険です。

✓自分(夫)が亡くなった場合に、奥さんにお金が入る

✓いくら入るのかは、契約時に決めておく【例 毎月10万円】

✓いつまで入るのかも、契約時に決めておく【例 20年間】

例えば、あなたが下記の契約をした場合です。

✓あなた(夫)が契約者、受取人が奥さん

✓あなた(夫)が亡くなった場合に、奥さんへ毎月10万円が入る契約

✓あなた(夫)が亡くなった場合に、奥さんが20年間受け取れる契約

契約後、仮に2年後にあなたが不幸にも若くして、亡くなられたとします。

この場合、下記の金額が受け取れる計算です。

毎月10万円×12ヵ月(1年分)×18年間=2,160万円

大きいですよね!

あなたが会社員なら、おそらく厚生年金に入っているので、奥さんは下記も受け取れます。

✓遺族基礎年金

✓遺族厚生年金

ただし、遺族年金だけでは正直、残された奥さんやお子さんの今後の生活費が苦しいはず。

だから、足りない分を収入保障保険で賄う事で、万一の場合、お金の面で安心!

ってことなんです。

なぜ、収入保障保険なのか?

結論、理由は下記の2つです。

✓保障が合理的で安い

✓掛け捨てだから安い

とにかく収入保障保険はコスパ最強なんです!

合理的な保障だから安い

一般的に、大きな生命保険が必要なのは、お子さんが大学を卒業するまで。

あなたがずっと健康なら、お子さんも年をとるので、必要な保障額はどんどん下がります。

その分、保障額される額もどんどん下がるので、掛け金が安くできるんです。

掛け捨てだから安い

収入保障保険は、掛け捨てだから安いんです。

保険会社にもよりますが、30代男性なら、せいぜい月3,000円位で入れます。

ほとんどの生命保険がいらない理由とは

結論、下記の理由です。

✓公的保険が最強だから

✓保険会社の発信する情報は偏りがあるから

✓どうしても生命保険に入るべきか悩むなら都道府県民共済から

順番に解説しますね。

公的保険が最強だから

結論、公的保険が最強です。

理由は、下記のとおり。

✓医療費は原則3割負担

✓1ヵ月にかかる医療費は上限がある(高額療養費制度)

例えば、医療費が100万円かかった場合。

そのうち窓口で払うのは、3割なので30万円。

ただし、1ヵ月にかかる医療費は上限があるんですね。

✓年収約770万円までなら、約10万円まで

✓年収約1,160万円までなら、約20万円まで

仮に年収770万円までなら、1カ月の医療費の上限はざっくり10万円程度。

残りの約20万円は後で返ってくるんです。

高額療養費制度がある限り、民間の生命保険(医療保険)の必要性は実はかなり低いんです!

(※差額ベッド代や食事代は医療費に含まれませんので、ご注意下さい!)

- まずは公的保険の保障内容を知る

- 貯蓄で賄えそうかを検討する

ある程度の貯蓄があるのなら、医療保険の必要性はほぼありません。

保険会社の発信する情報は偏りがあるから

前述のとおり、あまり医療費がかからない、と伝えました。

ここで、保険営業マンの必殺トークが炸裂します。

お客様、先進医療ってご存じですか?先進医療とは健康保険が効かない治療なんです。

先進医療に使える保険に入っておかないと、なかには、何百万円もかかる治療が受けられない可能性もあるので、ぜひ入っておくべきです!

こんな感じですかね。

もし、こんなトークをされたら、逆にこんな感じで返しちゃってください!

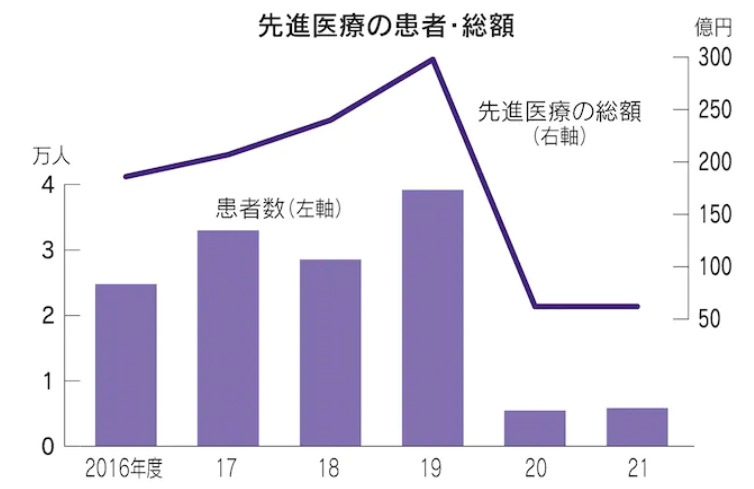

先進医療は、年間にどの位の患者さんが実際に受けてるんですか?

結論、先進医療を受けた患者さんは最近では、かなり少ないです。

✓2020年以降、かなり減少

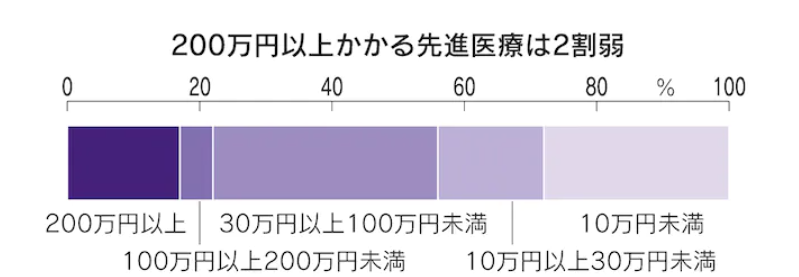

✓2021年に実施された先進医療のうち、平均200万円以上の技術は全体の2割弱

日本経済新聞 「先進医療、高額と限らず 費用「30万円未満」が4割強」https://www.nikkei.com/article/DGXZQOCD031VR0T00C22A8000000/?n_cid=SNSTW001&n_tw=1660378532

日本経済新聞 「先進医療、高額と限らず 費用「30万円未満」が4割強」https://www.nikkei.com/article/DGXZQOCD031VR0T00C22A8000000/?n_cid=SNSTW001&n_tw=1660378532

めちゃくちゃレアケースな状況を、誇張して話す保険営業マンには要注意です!

先進医療は一例ですが、保険会社の発信する情報には偏りがある、と疑いを常にもってください!

どうしても生命保険に入るべきか悩むなら、都道府県民共済

あなたがどうしても、下記のようなら、都道府県民共済から検討してください。

✓先進医療の保障がないと不安

✓いくら貯金が生活費の半年分あるといっても不安

おそらくほとんどの保険営業マンは言いません。

なぜなら、自分達の利益にはならないから。

営利目的ではないので、都道府県民共済はかなり安いです。

割戻金といって、年に1回、掛け金の少しは戻ってくるのもいい点。

若い30代の女性で、ガンが心配!とかなら、都道府県民共済にもガンの保障はあります。

まず、こちらをご検討ください!

生命保険の中でも特に貯蓄型保険がいらない理由とは?

これからの資産形成には保険はどうなの?

と悩む方に、結論、貯蓄型保険には絶対に入っていけません。

最近、銀行の利率も低いですよね。保険での資産形成を考えてみませんか?

銀行にお金を預けるよりも、金利はいいですし、保障もつきますよ!

いわゆる外貨(ドル建)保険の提案です。

下記は、似たような貯蓄型保険です。

✓個人年金保険

✓養老保険

✓終身保険

✓学資保険

✓ドル建て終身保険

✓ドル建て変額保険

結論、全て不要です。

理由を解説しますね。

中身は割高な投資信託だから

「銀行より金利がいい」

確かにそうかもしれません。

ただ、下記2点が明らかにおかしいんです。

✓資金拘束が長い割に利率が低い

✓「積立利率」や「予定利率」に騙されている

これが実態なのです。僕も勉強して知った時は、驚きでした!

資金拘束が長い割に利率が低い

10年以内に解約すると、元本が割れる(損する)。

こんなのはザラです。

そして、15年以上かけたとしても、たいした利率にはなりません。

元本以上になる!って言っても、インフレに負けてしまうリスクもあります。

なら、最初から素直に手数料の低い投資信託をするべき、です。

「積立利率」や「予定利率」に騙されている

「積立利率2.5%」とか「予定利率2.5%」なら、割と金利はいいんじゃない?

と思うはずです。

ただし、この「積立利率」や「予定利率」で運用されているのは、あくまで支払った保険料の一部なんです。

保険営業マンが、言う訳がありません!

もっというと、この事実を知らない保険営業マンでもいるのではないでしょうか?

結論、手数料がめちゃくちゃ割高なのは事実です。

節税効果が低いから

結論、たいした節税効果はありません。

例えば、個人年金保険に加入して、個人年金保険料控除を受けるとこんな感じです。

所得税は40,000円×10%=4,000円

住民税は28,000円×10%=2,800円

合計 6,800円

1年間の節税額は、たったの6,800円です。

保障が手薄だから

貯蓄型保険は、一般的に高額な割に保障が手薄です。

✓万一の場合のご家族の生活費

✓万一の場合のお子さんの教育資金

をカバーするには完全に不向き。

こういった保障は、前述のとおり、収入保障保険でカバーするべきです。

貯蓄型保険にすでに入ってしまってるんだよ...

という方はまだかけた期間がまだ長くないのなら、解約を検討してみてください!

生命保険で資産形成をするなら不動産投資

貯蓄型保険は割に合わないのはわかったよ..でも、将来の資産形成に何かいい方法はないの?

前述のとおり、資産形成をするうえで、生命保険は割に合わないうえ、インフレにも弱い特性があります。

そこで、下記の方法です。

✓収入保障保険を生命保険の軸とする

✓資産形成としては不動産投資を活用する

簡単に解説します。

不動産投資が保険の機能するのは、ローンを組む時に団体信用生命保険に加入するから。

団体信用生命保険とは、こんな保険です。

例えば、あなたが不動産を購入してローンの返済期間中に、万一の事があったとします。

残りのローンの残債は保険会社が支払う事で、不動産はご家族に無借金状態で残せる。

不動産投資のメリットは下記のとおり。

✓インフレに強い

✓ローンの残債が無くなれば、家賃が年金のように入る

将来の資産形成になりますね。

勿論、下記のような注意点もあります。

✓空室リスク

✓金利が上がるリスク

✓物件の価格が下がるリスク

ただ、これらのリスクを抑えるため、下記で解消します。

✓入居需要が高く、空室率の低い物件

✓資産価値が高く、高値売却できる物件

✓長い年数で継続的に家賃を受け取れる物件

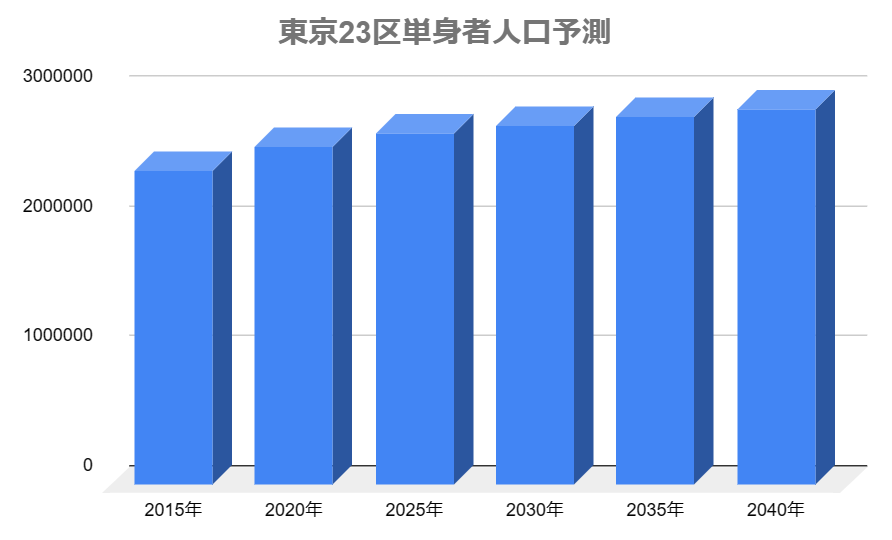

ちなみに、下記は東京23区内の単身者の人口予測です。

東京都総務局統計部 sy19ra0801.xls (live.com)

今後も人口は増える傾向なので、単身者の需要は十分あります。

都心の好立地であれば、ワンルームマンションの価格も下がるリスクは少ないはずです。

ちなみに、自己資金0円でも融資を受ける事も可能です。

僕なら、都心の好立地の不動産投資を検討します!

まとめ(最低限入っておくべき保険は30代で子育て世帯なら収入保障保険だけ)

この記事をまとめます。

生命保険はたくさんありますが、下記で判断すると良いです。

30代で子育て世帯なら収入保障保険は入っておくべき。

下記であれば、何も入らなくてもOK。

✓子どもがいない

✓生活費の半年分は貯蓄がある

それでも、どうしても生命保険に入るべきか悩むなら、都道府県民共済を検討したらOK!

資産形成をするのなら、貯蓄型保険ではなく不動産投資。

その場合、下記のような都心のワンルーム。好立地。

✓入居需要が高く、空室率の低い物件

✓資産価値が高く、高値売却できる物件

✓長い年数で継続的に家賃を受け取れる物件

以上、あなたの参考になれば幸いです!

最後まで、ご覧いただき、ありがとうございました!

この記事を書いた人

最新の投稿

- 2023.09.06資産形成50年の住宅ローンがついにネット銀行で開始!【ぶっちゃけやばい?失敗しない対策3選】

- 2023.08.08資産形成武蔵小杉のタワマンで浸水したのはどこ?【タワマンを無知で買った最悪のシナリオ】

- 2023.07.16資産形成みなとみらいのタワマン7選!成功者しか住めない実態を調べてみた!

- 2023.06.27資産形成東京海上が保険料の調整でカルテルの疑い?今後の業績への影響は深刻か?