アメリカの銀行破綻が世界に飛び火しているんですか?

クレディスイスの次はドイツ銀行だとか?

ついにリーマンショックの再来ですか?

ニュースでは銀行の信用不安が世界に広がったように報じられています。

しかし、事実は全く違うんですよね。

今起こっていることを正しく理解しましょう。

この記事は現役銀行員(メガバンク勤務)の著者が解説していきます

こんな疑問にお答えします

- ドイツ銀行のことをよく知りません

- 最近の銀行不安のニュースをわかりやすく知りたい

- 今度はドイツ銀行が危ないって聞きました

- 世界の銀行が信用不安を起こしているのでしょうか?

- リーマンショックの再来がすぐそこまできた?

ドイツ銀行とは?

会社概要

ドイツ最大の民間金融機関で、欧州においても確固たるポジションを確立している銀行。

間違いやすいですがドイツ銀行はあくまで市中銀行であって、ドイツの中央銀行はドイツ連邦銀行です。

| 会社名 | ドイツ銀行(Deutsche Bank AG) |

| 事業セグメント | ・コーポレート・バンク(CB) ・インベストメント・バンク(IB) ・プライベート・バンク(PB) ・アセット・マネジメント(DWS) |

| 設立 | 1980年 |

| 本社 | ドイツ フランクフルト |

| 上場区分 | ニューヨーク証券取引所(NYSE)上場 ティッカーシンボル:DB |

| 資産規模 | 資産ランキング 世界21位(2023年1月30日時点のトップバンクの最新データです。) |

事業規模

銀行の資産規模のイメージを持ってもらうために、邦銀と比較してみました。

| 金融機関 | 資産規模 | |

| 1 | MUFG | 373兆7319億円 |

| 2 | SMBC | 257兆7046億円 |

| 3 | みずほFG | 237兆661億円 |

| 4 | ゆうちょ銀行 | 232兆9544億円 |

| ドイツ銀行 | 152兆5897億円 | |

| 5 | りそな | 78兆1550億円 |

| 6 | 三井住友トラスト・ホールディングス | 64兆6332億円 |

| 7 | ふくおかフィナンシャルグループ | 29兆1719億円 |

| シリコンバレーバンク | 28兆1684億円 | |

| 8 | コンコルディア・フィナンシャルグループ | 24兆607億円 |

ドイツ銀行は危ないのか?

結論、危なくない!何の根拠もない!

ドイツ銀行は、もともと商業銀行メインでしたが、成長戦略野中でM&Aを積極的に行い投資銀行事業を拡大。

しかし、数々の不正問題を起こし、業績もしばらく苦戦していましたが

それを背景に思い切ったリストラを敢行しました

結果、足元の業績は黒字で推移しています。

ドイツ銀行の黒歴史

ドイツ銀行は歴史も古く、メイン事業は商業銀行(預金者から預金を集め、それを元手に融資をしてその利鞘で稼ぐ)です。

M&Aに積極的で、国内外の金融機関を積極的に買収しています。特に米バンカーズトラストを買収し、投資銀行事業を拡大させていきました。ちなみに、邦銀だと三井住友銀行が買収対象となったこともあったそうですよ。

しかし、不正問題が複数件発生しました。

・2013年 LIBOR不正操作

・2014年 租税回避

・2016年 住宅ローン担保証券の不正販売

また、上記不正問題に絡んで業績もしばらく苦戦。

2015年12月期決算

決算は、ロンドン銀行間取引金利(LIBOR)の不正操作事件などで

罰金支払い義務を抱え、規定違反をめぐる訴訟費用も膨らみ赤字

2016年12月期決算

住宅ローン担保証券の不正販売に絡む、制裁金の支払いなどで赤字

2017年12月期決算

赤字となり3期連続。

ここでは低金利の市場環境が続いたことに加え、米国の税制改正の影響を受けました。

それは法人税率が35% → 21%に下がったことで繰延税金資産の取り崩しが必要となり、損失計上をおこなったんです。ただ、繰延税金資産の取崩し自体は一時的なもので、かつ、これまでのリストラ効果もあって赤字幅も縮小。

踏み込んだリストラを敢行

2018年にようやく黒字化を果たしました。

しかし、2019年には業績苦戦期を乗り越えるべく、大掛かりなリストラを敢行。

なんと全体の20%にあたる1.8万人の人員削減を敢行したんです。

リストラなどに必要な費用が膨み赤字となったが、2020年以降黒字化している。

つまり、過去の不正問題の清算には多額の費用を要したものの、過度な投資銀行部門への事業配分なども数年かけて修正が入り、今では黒字化体質となっている。

SVBとの違い

ドイツ銀行とは違って、

①財務はボロボロでした

②預金者の大半は法人筋だった

SVBで起こったこと

- コロナで投資マネーが成長銘柄(スタートアップ企業)に集中

- スタートアップ企業のIPOが活発化し、巨額の資金調達を実現

- IPOした企業からSVBに預金が集まる

- 但し、当時は利上げ前で各社は預金が多く、借入は不要だった。

SVBは運用先(貸出先)がなかったので、米国債を中心に長期の債券投資を実施。 - その後、アメリカでは急ピッチの利上げ

- 債券価格が暴落し含み損が膨らみ、実質債務超過になるほどの規模に拡大

- 企業側は、資金調達はコスト高で極力、手元資金を利用する方向に

- 預金を準備するために、満期保有目的だった債券を売却せざるを得なくなった

- 債券売却による大幅な赤字で一気に信用不安が起こり、取り付け騒ぎに発展

- 資金繰りがつかず経営破綻に

SVBはの場合、含み損が膨らんだ債券に関して、満期保有目的でした。

満期まで保有し続ければ基本的に返ってくるお金でした。

ただ、預金の払い戻しに対応する準備金を用意するために、巨額の含み損を顕在化させる(赤字を吐き出す)覚悟で債券を売却したわけですが、投資家からは冷ややかに見えてしまったんですね。

また、預金者は個人ではなく法人筋がメインだったことから1預金者あたりの預金VOLも大きく、取り付け騒ぎの影響も大きく出てしまったことが経営破綻の経緯です。

クレディスイスとの違い

こちらは純粋に業績不振が続いていました。

単純に2期連続の赤字です。

そこにSVBの問題を機に、銀行の財務に対する投資家の目が厳しくなってしまいました。

クレディスイスも、やはり大口顧客(同行の場合は富裕層個人顧客)が預金流出を活発になり、当初は中央銀行からの融資枠で急場を凌ぐはずが、UBS買収による救済に急展開してしまいました。

ドイツ銀行とは違って、業績が単純にわるかった

日本への影響は?

3月13日、松野博一官房長官は、米銀シリコンバレーバンクの経営破綻が日本の金融に重大な影響を及ぼす可能性は高くない。日本の金融機関の流動性や財務体力を維持しているとして、金融不安が日本に飛び火するリスクはないと強調した。

欧米とは異なり、日銀はマイナス金利政策を継続しました。

結果、日本の国債は低金利を維持したおかげで、価格はそこまで下がっていません。

ただ、邦銀が日本の国債にしか投資していたわけでもないです。

シリコンバレーバンクのように、運用先に困った銀行は積極的に海外債券に投資していてもおかしくないでしょう。

当局は個別に銀行の資産内容を確認する必要がありそうですね。

最近の銀行不安について解説

SVBの経営破綻 3月10日

IRで債券を売却し、巨額の含み損が顕在化。同時に発表した増資計画も完全に裏目に。

噂が噂を呼び取り付け騒ぎに発展(企業の顧客が多く、資金移動の単位も大きかった)

わずか2日で経営破綻に。

連鎖倒産 3月12日 シグネチャーバンク事業停止

シグネチャーバンクは仮想通貨業界への融資で知られている中堅銀行です。

破綻理由の詳細は報じられていませんが、仮想通貨はコロナ禍での米株投資、とりわけグロース銘柄同様に過熱したテーマの一つでした。

SVBの次はどこだ?と預金者や市場のマインドが同行に向いたのではないかと推察します。

しかし、複数行の連鎖倒産を受けて、政府は全額保護や銀行に対する債券見合いの融資を表明、各所で声明を発表。

これ自体は火消しとしては特効薬ではあると思いますが、連鎖倒産したから支援策が出されたわけで、4番目に危ないなんて銀行がいたら、救済策ができて本当にラッキーですよね。

クレディスイスに飛び火 3月16日 スイス政府の救済措置

SVB経営破綻からシグネチャーバンクの連鎖倒産。

さらにその不安は銀行業界、欧州へ飛び火。

かねてより業績不振だったスイス国内2位のクレディ・スイス(CS)の株価が急落。

15日に筆頭株主であるサウジ・ナショナル・バンクが追加出資をを見送りが報じられ、株価がさらに下落。

スイス当局は、救済措置に動きました。

スイス国立銀行(スイス中央銀行)はクレディスイスイへ500億フランの資金注入を表明。

さらに、19日にはスイス国内1位のUBSが、CS買収を決定。

これと同時に、CSのAT1債は無価値となることも発表されました(こちらについては後述します)

3月16日 ECBは利上げ

SVB経営破綻からシグネチャーバンクの連鎖倒産。

このことを受けて、経済がいよいよリセッションではないか?とネガティブムードが漂い始めました。

こんな時に利上げなんてしてる場合なのか?

アメリカの金融政策に注目が集まる中で、ECBはアメリカに先立ち何と利上げしました。

しかも+0.50%とめちゃくちゃ強気な利上げでした。

3月22日 FRBは利上げ

やはりECBが利上げしたわけですから、FRBも予想通り+0.25%の利上げでした。

これ自体は確かに既定路線だったことは間違いありませんが、間接的にでも金融政策のせいで銀行が破綻したわけです。

さすがに慎重姿勢になってもおかしくないかもしれないと思う人も多かったとは思います。

記者会見でパウエル議長は「年内の利下げはない」と明言しましたが、米国2年国債の利回りは22日の高値4.2%台から、24日(金)には一時3.5%台まで急低下。

市場の見通しは今後の利下げを織り込み始めたとされている。=これ以上の利上げはもうない、ピークアウトして次はいつ利下げされるのかを織り込み始めたということ

3月24日 株価急落 劣後債の早期償還アピールも裏目に

24日、今度はドイツ最大の銀行であるドイツ銀行(DB)のCDS(クレジット・デフォルト・スワップ)の価格が急上昇し、ドイツ銀行に信用不安が波及。

CDSとは、手数料を払うことで、対象企業が債務不履行に陥って破たんしたときの損失をカバーする一種の保険です。

ドイツ銀行の株価は、23日の前日比6.1%安に続き、24日も、一時8%以上急落。

「クレディ・スイスの次はどこだ?」という警戒感は、引き続き市場のマインドで燻っているようですね。

バーゼル規制について

銀行不安がモグラ叩き状態ですが、銀行の経営というのは規制やルールなど色々と厳しいです。単に銀行が不正していたとか、業績がわるかったということではなくて、そもそも厳しいルールの上で運営されているということ。

そういった銀行の規制である、バーゼル規制についても少し理解を深めましょう。

これを理解すると、聞きなれないAT1債の意味や背景なども知れて、今回のニュースの理解もさらに深まります。

バーゼル規制とは

バーゼル規制とは、グローバルに活動する銀行の自己資本比率や流動性比率等に関する国際統一基準のことです。

国際決済銀行(Bank for International Settlements。略して「BIS」と言われ「BIS規制」と呼ばれることもあります

バーゼル合意は、その歴史から現行規制はバーゼルⅢです。

- 1988年(昭和63年)に最初に策定され(バーゼルI)

- 2004年(平成16年)に改定されました(バーゼルII)

- 2017年(平成29年)に新しい規制の枠組み(バーゼルIII)

リーマンショックの経験から見直しに向けた検討が進められました。

バーゼル規制の変遷

バーゼルI

- 銀行の自己資本比率、達成すべき最低水準(8%以上)が定められた

バーゼルII

- 自己資本比率8%は不変ですが、その計測方法が精緻化

- 経営指標として必要な自己資本を掲げ、当局はそれを検証

- 情報開示の充実

バーゼルIII

リーマンショックの経験から世界的な金融危機の再発防止、国際金融システムのリスク耐性強化を目的に策定されました。

バーゼルIIIは、2013年から段階的に実施され、最終的には2028年から完全に実施される予定になっています。

- 自己資本比率規制が厳格化され、質と量の強化

- 急な資金の引き出しに備えるための流動性規制

- 過大なリスクテイクを抑制、レバレッジ規制

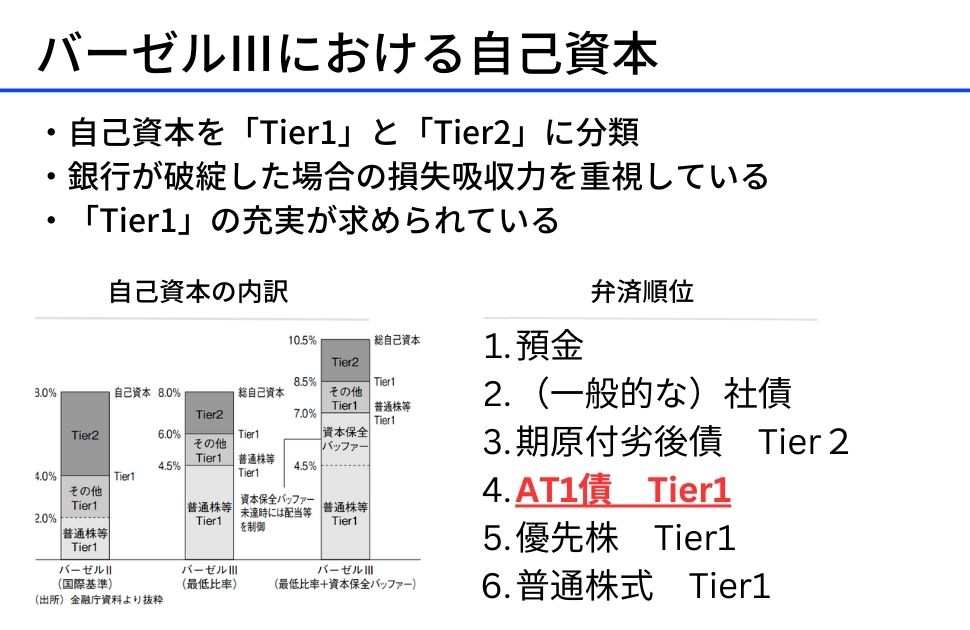

現行のバーゼルⅢで備えていること

参考:バーゼル規制入門 財務省

バーゼルⅢの特徴

・自己資本を「Tier1(内部留保や普通株式、優先株式など)」と「Tier2(期限付の劣後債など)」に分類。

・銀行が単に自己資本を充実させるだけではなく、破綻した場合の損失吸収力や資本の再構築能力を高めることを重視している。特に損失吸収力の高い資本である「Tier1」の充実が求められている。

・これがクレディ・スイスで話題になっているAT1債の話につながります。

・単純にTier1の充実を図ろうにも、株式発行をすると希薄化が起こってしまい、既存の株主には不利に働きかねません。

そこでAT1債という特殊な社債を発行することでTier1の充実を図ったわけです。

・ちなみに欧州の銀行は特にAT1債を乱発しているようです。今後の火種として、また発展する懸念ありですね

・もう一つの大きな特徴は、レバレッジ比率や安定調達比率などの指標の導入です。これらは、自己資本比率の補完指標とされます。これらの指標を導入することで、過度なレバレッジをかけた資産運用の抑制や、急な資金の引き出しに対する対応力強化が図られている。

・レバレッジ比率とは、Tier1に分類される資本をエクスポージャー(リスクにさらされている資産)で割った値。バーゼルⅢでは、レバレッジ比率が常に3%以上であることが要求されている。

・安全調達比率とは、利用可能な安定調達額(資本+預金・市場性調達の一部)を所要安定調達額で割った数値である。バーゼルⅢでは、安全調達比率が100%以上とする規制を設けている。

クレディで話題のAT1債について

AT1債=Additional Tier1債」とは、金融機関が発行する特殊な社債で、バーゼルⅢにおける自己資本強化において、Tier1に算入が可能 です。その代わり通常の社債や劣後債と比べて金利が高いことから、欧州の銀行では積極的に発行されました。

一方で、業績不振等で自己資本が減少した場合には元本は毀損しますし、強制的に株式に転換されるリスクがあります。 過去には、スペインの銀行で「AT1債」が無価値になったことがあります。このときは株式も無価値となりました。 クレディスイスの場合はスペインの事例に次いで二番目の事例となりました 。

今回、AT1債が無価値になる条件が2つありました。この2つのうち、いずれかに抵触した場合に無価値となります。

- 株式など損失を吸収する資本が一定の水準を下回った場合。

- スイス当局が銀行が破綻のおそれがあるとみなしたり、例外的な政府支援を行ったりした場合。

新たな問題

銀行の自己資本比率として、達成すべき最低水準(8%以上)が定められました。

今回のAT1債が無価値となった問題で、AT1債市場は大きく影響を受けています。

通常、社債、劣後債に比較してAT1債、株式と元本回収のリスク度合いは上がっていきます。しかし、今回のケースでは株式よりも元本回収における優先順位が高いはずのAT1債が無価値になりました。

債券保有者より株主が優遇されたこととなったわけですね。

これにより、AT1債市場は荒れています!

AT1債の特徴でもふれた通り、バーゼルⅢの背景から特に欧州の銀行が積極的に発行しており、思惑からかAT1債の価格も暴落=利回りが急上昇しています。

これにより銀行は発行条件がめちゃくちゃ悪くなりますから、当面AT1債での調達を見送ることになるでしょう。一方、AT1債は、バーゼルⅢで求められている良質な自己資本、Tier1を充実させる、ある種の飛び道具が使えない、選択できないことが起こりえます。ますますネガティブな沼に突入してしまう懸念が高まりますね。

ちなみに、ブルームバーグの試算によると、欧州16大銀行のTier1におけるAT1債の比率は、平均は約16%。

そのうち最大なのは、クレディ・スイスを買収したUBSで約28%だそうです。

まとめ

ドイツ銀行について詳しく解説しました、経営破綻に陥る懸念点は特に確認できず。

ドイツ銀行はたしかに過去は苦しい時期がありましたが、足元は既に黒字化しています。邦銀で言うと、みずほ>ドイツ銀行>りそなといった資産規模でしたね。

SVBの経営破綻やクレディスイスのUBSによる買収など、一括りに金融不安だとか、リーマンショックの再来というのは早計です。ただ、投資家のネガティブな思惑が神経質に働いていることは間違いありません。

また、補足的にバーゼル規制についても少し触れさせていただきました。銀行の事情なんてわかりにくくて仕方ないですよ。

でもAT1債が無価値になるなんてことが起こることからも、よくわからずに投資はしてはいけませんよ。株式は無価値にならずに債券(AT1債)が無価値になるなんてことが実際に起こるんですから。

投資は自己責任で!正しい知識とリスク管理をしっかりやって、投資をしましょうね!!

この記事を書いた人

-

・現役銀行員

・メガバンク勤務 法人営業15年

・AFP、ファイナンシャルプランナー2級

・投資経験

不動産投資/投資信託/NISA(積立、ジュニア)/iDeCo/

・確定申告、ふるさと納税も毎年やってます

最新の投稿

- 2023.05.08経済ニュース全米2位更新、米地銀ファースト・リパブリック銀行経営破綻

- 2023.04.30不動産投資東京マンション価格の今後を大予想!暴落の兆しはあるか

- 2023.04.09経済ニュース信用不安が止まらない!ドイツ銀行がやばい【現役銀行員が解説】

- 2023.03.29不動産投資韓国不動産バブルが崩壊!日本不況は、すぐそこか