韓国の不動産バブルが崩壊って本当ですか?

日本も不動産バブルですよね?

もうすぐ日本も韓国と同じことになるんでしょうか?

韓国と日本の不動産事情は、価格高騰している点では似ているかもしれません。

しかし、内容は全然違いますよ!

詳しく解説しますね。

こんな疑問にお答えします

- 韓国は不動産バブルだったんですか?

- 不動産バブル崩壊はなぜ?

- 日本も不動産バブル?

- 韓国と同じように、日本も不動産バブル崩壊?

- 金利上昇するって本当?

- 今は不動産を買うべきではないのか?

韓国不動産バブル崩壊

【前提】韓国でも根強い人気の不動産

実は日本以上に、韓国でも不動産神話は根強いみたいですね。

特に都市部のソウル市内では、不動産価格が必ず上昇していく期待感が依然として存在しています。

まさに価格に表れており、日本円で1億超の物件だらけです。

選挙では必ずといっていいほど不動産政策が関心の高い政策としてランクインしています。

韓国 ヨンクル族

不動産投資が過熱しバブル状態でした。

そして、それがいよいよ崩壊しようとしているんです。

不動産バブルの中心には、ヨンクル族と呼ばれる人達がいました。

ヨンクル族とは、

魂(=ヨン)までかき集めて(=クル)住宅ローンを組んだ人という造語。

年齢層は20~30代!

これには韓国の格差社会が深く関係しています。

韓国は超学歴社会!

良い大学に進学、良い企業に就職する。勝ち組か負け組か、超がつくほどの格差社会です。

国を代表するようなサムスンやLG電子、現代自動車などの超一流企業か、あるいは公務員を目指して就職浪人しているような人たちが、たくさんいます。

実態は若年層の失業率が高い状況です。

人生の一発逆転を狙って不動産投資に走った若年層がヨンクル族のようです。

チョンセ

チョンセとは、韓国固有の賃貸制度。

借主が保証金のような形で物件価格の70%~80%をオーナーに預けます。

まとまった資金を預ける代わりに借主には家賃が発生しません。

オーナーは預かった保証金を運用することで、賃料相当をまかないます。

ちなみに、退去時には預かったお金から修繕費用等を除き返金されるようです。

チョンセを利用したレバレッジ投資が一般化

韓国固有の賃貸制度、チョンセを活用した不動産投資手法が一般化しています。

コロナ以前は世界的な低金利環境です。

そうした中、家賃相当を得られる運用先を探すことは難しいです。

そこで、家賃相当の収入(インカムゲイン)を狙いにはいかず

売却益(キャピタルゲイン)を狙う不動産投資が過熱しました!

チョンセに着目して、預かったお金+ローンで不動産投資が主流になります。

「ギャップ投資」といって、物件価格とチョンセ価格の差額(ギャップ)だけで中古物件を購入する方法。

例えば、

12億ウォンの物件に10億ウォンのチョンセで入居している場合、「ギャップ投資」でこのマンションを購入する人は2億ウォンの差額(ギャップ)だけで購入が可能。

1ウォンは、ざっくり0.1円と読み替えてください。

チョンセの価格を引き上げることが可能なら、手元資金の用意は少なく済む。

ソウル都心部では、「ギャップ投資」で物件購入する割合が50%を超えていたようです。

政策動向

前 文政権時代の舵取りが裏目に出てしまったことも影響していることは事実でしょう。

繰り返しですが、2017年以降の文政権時代は世界的に低金利環境でした。

それを背景に、(安い金利で資金調達し)不動産に投資する流れは次第に大きくなっていきます。ソウルでもマンション価格は上昇傾向でした。

不動産投資の過熱を抑制すべく、文政権は様々な制限を加えていきました。

例えば、投資が過熱する一部のエリアでは、借り入れ上限を設定したり、短期売買にかかる譲渡税を引き上げたり。

しかし、それが裏目に出てしまい

「今買わないと買えなくなる」といった限定感を醸成し、ますます不動産投資を過熱させてしまったのです。

ウォンvsドル

韓国通貨のウォンは、世界で見ると決して流通量が多い通貨ではないです。

したがって、ドルへの資本流出を防ぐために、アメリカと金利を連動させる政策が取られています。

アフターコロナを意識した米国の急ピッチな利上げ動向は、韓国も連動します。

2021年8月から韓国銀行は0.50%だった政策金利の引き上げを開始し、2023年1月に3.50%としました。

わずか1年5カ月で合計3%の利上げを実施したことになります。

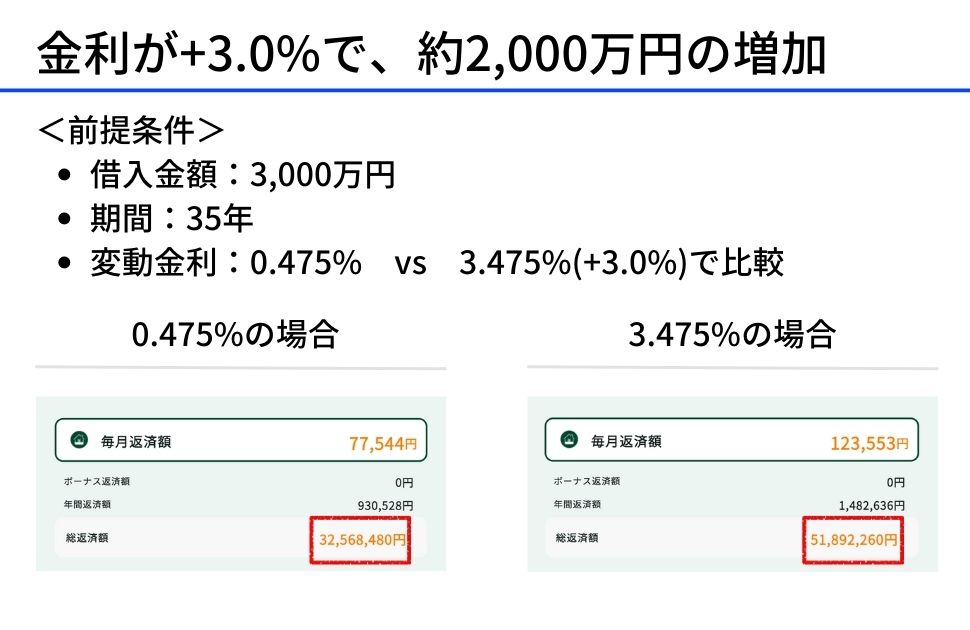

金利のインパクト

少し余談です。

住宅ローンの金利が3%上がると、どれくらいのインパクトだと思いますか?

住宅ローン3,000万円、借入期間35年と仮定し、変動金利0.475%→3.475%(+3.0%)してみました。

総支払額はなんと

約2,000万円も増加!!

また、環境が逆だった場合も想像してみてください。

金利環境が3.475%→0.475%となれば総支払額は▲2,000万円減ります。

つまり、住宅ローンが組める顧客層は間違いなく増えますし、借りられる金額も増えます。

終わりの始まり

マネーゲームのような不動案投資の構造は、金利上昇で風景が一変しました。

元本+利益のキャピタルゲイン狙いに、フルコミットしていたわけです。

環境が冷え込んで、買い控えになった途端に資金は回らなくなります。

ひどい状況だと叩き売りなんてこともありうるでしょうね。

韓国不動産バブルの終わりの始まりです。

日本の不動産環境

日本も不動産高騰

日本の不動産相場も高騰しています。

特に都心部のマンションは顕著です。

日本の不動産市況が高止まりした要因は複数の要素が複合的に絡み合っていると思います。

- 慢性的な担い手不足

- 原材料価格を高騰

- 円安

そして価格高騰を吸収したのが金融緩和です。

低金利環境は住宅ローンが借りやすい

住宅を購入できる層が広がり、借入可能額が増えたことで、住宅需要を下支え。

価格高騰は、むしろ実需?

確かに不動産市況は高騰しています。

しかし、借入に依拠しレバレッジを効かせた投資過熱、例えば、担保評価を緩和して融資を伸ばし、キャピタルゲインを狙った投資が過熱したような状況ではないと考えます。

銀行員の現場でも、過去の教訓から賃貸用不動産への融資は依然厳しいです。

最近だと円安やロシア・ウクライナ問題から資材高騰や慢性的な人手不足で人件費高止まりを受けて、建築原価はずっと上昇しています。

一方、購入者はどうか?

超低金利環境から不動産価格が高くなっても、吸収できる環境が整っています。

私の身近な例ですが、(もちろん頭金を支払っていますが)8000万円のマイホームを購入したと聞きました。

普通のサラリーマンでは桁違いの数字!でも、住宅ローンが組めてしまうことも事実。

また、日本の不動産は極端に二極化が進行しているようにも感じます。

都心部は人口流入が続き、価格は高止まりしていますが、

地方に関しては資産価値が見込めないところもあります。

つまり日本は東京を中心に局所的には価格高騰ですが、全体的には緩やかな上昇といったところではないでしょうか。

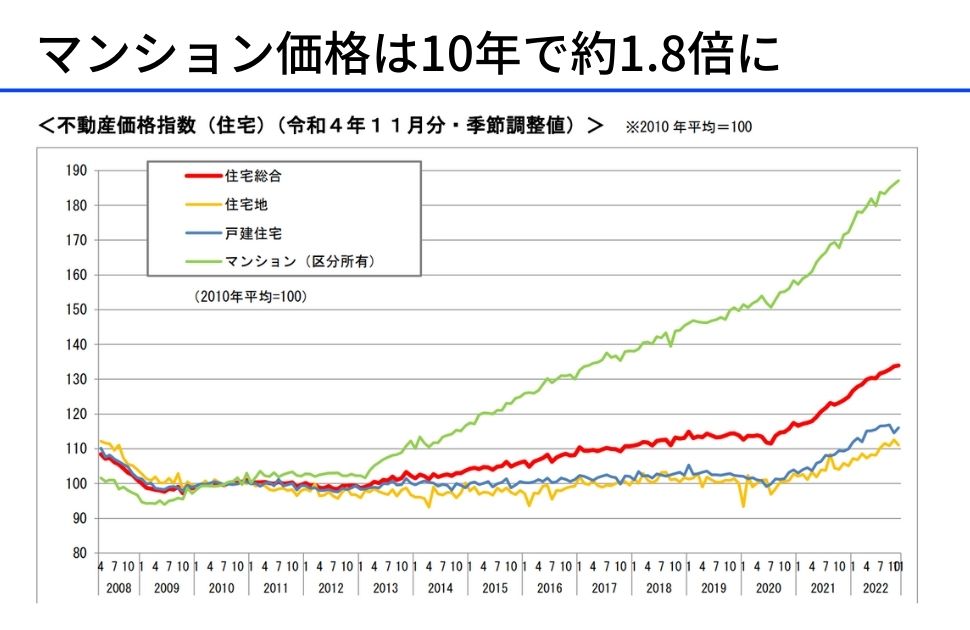

バブル期と比較した日本の不動産価格の推移

不動産価格を10年超の超長期目線で推移を見ると一目瞭然です。

バブル期の不動産市況と今とでは、事情が異なることがわかります。

と言うのもバブル期は価格面で、まさに高騰の域を超えています。

しかし、 直近では東京の不動産価格はそれなりに価格が上昇している一方、他の地域はそこまで大きな価格上昇が確認できません。

やはり経済が集中する東京には人口も集まり不動産価格も一極集中ですね。

それでもバブル当時のような価格には追いついていません。

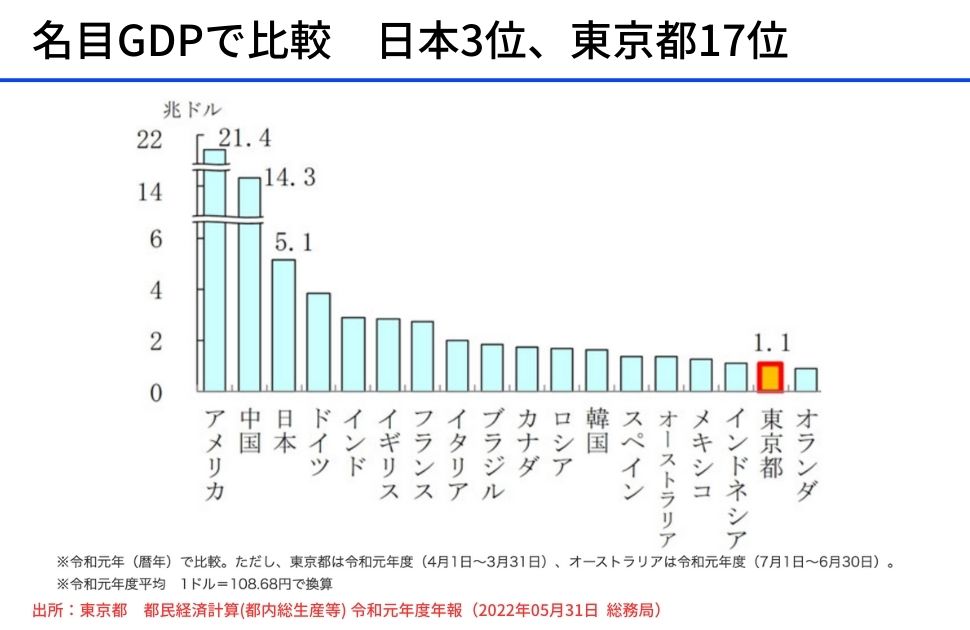

世界と比較した日本の不動産

日本の不動産は世界で見るとまだまだ割安です。

理由は日本のGDPは世界3位に対して、不動産価格は世界8位だからです。

2022年05月31日 総務局)

GDPで比較すると1位アメリカ、2位中国が群を抜いており、次いで日本となっています。

ちなみに東京のGDPは17位。

都市別のGDPでは、世界一だそうです。

東京のGDPは日本全体の約20%程度、東京に一極集中していることが顕著ですね。

でーすーが!!

これが不動産価格の比較になると話は変わります。

日本はなんと8位ですよ 汗

一概には言えませんが、欧米だと地震も少なく中古マーケットが確立されており、資産価値は大きく崩れないといわれています。

米国だと新築ではなく中古マーケットがむしろ主流です。

イギリスだとほとんど貯金をしない文化だなんてお話しも聞きます。なぜかと言うと不動産価格がしっかりしているから(資産価値として上昇するから)貯金なんてしなくていい考えなんですね。

香港やシンガポールは物件数が極端に少ないため、価格が伸びていることが考えられます。

ちなみに、海外赴任をした同僚に話を聞いたところ、香港の家賃は桁違い30万とか50万とかそんなレベルの賃料だそうです。もちろん会社負担ですが、羨ましいですね。

日本の金融政策動向

不動産を語る上で、金融政策にも触れたいと思います。

特に日銀総裁が交代を前に、黒田総裁が最後に打ち出したイールドカーブコントロール(以下、YCC)の変動幅引き上げについて。

実質”利上げ”とニュースになりました。

これまでの金融政策を解説しますね。

これまでの日銀の取組み

- マイナス金利の導入

- 銀行が積極的に市中にマネーを供給することを期待

- しかし、銀行は国債にばかり投資した

- 結果、超低金利となり、イールドカーブはフラット化

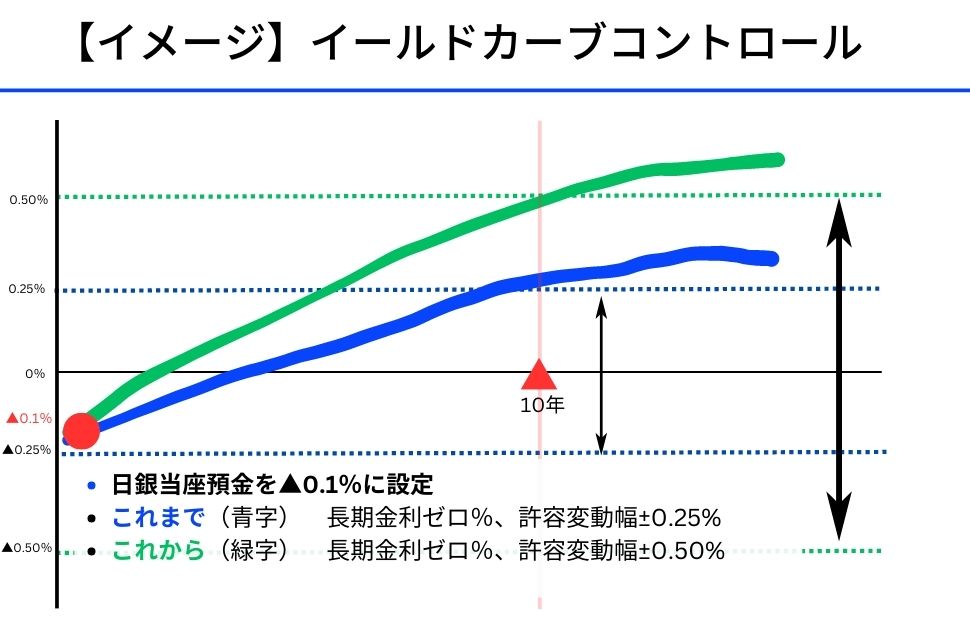

- イールドカーブコントロール(以下、YCC)を本格開始

- 従来は短期のみを操作、それを長期にも適用開始。ゼロ%程度を誘導目標とする長期金利の“許容変動幅”を±0.25%程度に設定。

- 許容変動幅”をプラスマイナス0.5%程度に拡大すると発表しました。

- 日銀の黒田東彦総裁は記者会見で「緩和的な金融環境を維持しつつ、市場機能の改善を図り、より円滑にYCC全体の形成を促していくため」と説明。

イールドカーブコントロール(YCC)

日銀はYCCとして、短期金利をマイナス0.1%、長期金利をゼロ%程度とすると示していました。

短期の政策金利と、10年程度と長い国債(長期国債)の「長期金利」の2点の誘導目標を定め、YCC全体をコントロールしています。

短期金利は銀行が日銀に預ける当座預金の金利をマイナス0.1%にすることで調整し、長期金利は国債を購入することで調整をかけています。

国債は市場で自由に売買できます。

日銀が国債の買い入れを続ければ、債券価格は上昇=利回り低下となって金利を押し下げる効果が期待できます。

また、銀行は日銀に預金すれば、むしろコストになるわけですから、運用先を探して貸出を促す効果も期待できます。

日銀は国債買い入れオペ(公開市場操作)を通じて金利の上限を抑えつつ、市中に大量の資金を供給し続けています。

金利上昇?転換点

日銀の黒田総裁はついに任期を終えて交代します。

最後にYCCを見直し、実質利上げに踏み切った。

これは大きなニュースになりましたね。

これ自体は正確には少し違っていて、アメリカのような利上げとは少し意味合いが異なります。

黒田総裁は最後に何を示したのか?

一つはYCCの歪みが出てしまったこと。特定の年限の国債のみ買い入れを行い、利回りを抑えたことでYCCが部分的に逆イールドになるなど、ゆがみも生じていました。

国債の金利は銀行の基準金利になります。

そうした金融取引の基準になる金利が歪な状況になることは是正しなければいけません。

そこに手を打ったということです

もう一つは、これまでの異次元緩和は方向転換をするかもしれない、それを最後に示したかったんだと思います。

やるかどうかは別です。

ただ、方向転換がしやすい環境を整えたと感じています。

正論を言えば、もちろん金融正常化に向けて方向転換したいんです。ただ、国債をたっぷり発行している歪な政策のツケはそう簡単には解決できないでしょう。

もちろん個人消費の一番大きい割合を閉めているのは住宅購入でしょうし、経済も冷え込むでしょうね。

ですからアメリカのような正当な金融政策には踏み切れない、とはいえ足元インフレも進んでおり、中途半端な金融政策に終始するのではないかと考えています

個人的には、住宅ローンも変動金利で借りており、利上げのような政策は家計に厳しいので回避してほしいところです"

考察

不動産バブルは必ず金融レバレッジとセットですね

韓国の不動産バブルは、

・資産価値が右肩上がりの推移すると過信された不動産

・チョンセと言う固有の資金調達手段とローンを組み合わせたレバレッジ効果

・そこに一発逆転を狙う若年層などが重なって不動産投資を過熱させました

・そして、アメリカが開始した金利の利上げが冷や水を浴びせた

それに対して、日本はどうか

・慢性的な人手不足で人件費が高騰

・ロシア・ウクライナ問題や、低金利政策で円安が過度に進行などで原材料高騰

・一方、価格が高騰してもそれを吸収するだけの金融緩和があった

韓国と同じように金融政策が引き締めに転換されると不動産投資が冷え込むことは間違いないでしょう。

ただ、韓国やアメリカのレベル感で利上げすることは日本では難しいのでは。

日本の不動産市況は投資マネーで過熱しているわけではないことから、事情は異なるのではないかと考えます

不動産や住宅に携わる取引先に話を聞いても、正直価格が下がる要素が見当たらないとのことです。強いていえば、不況に陥るなら叩き売りって事態はありうるのだとか。

まとめ

日本国内の金融政策の動向は確かに転換点を迎えているのかもしれません。

ただ、利上げしたみたいな報道は扇動的な気もしました。

また、投機マネーでバブっているわけでもないので、韓国の不動産バブルとは事情が異なりそうです。

そして、不動産価格がいつか下がると買い時を見極めるのは株式投資と同じで困難であり、当面極端に価格下落が起こることは可能性は低いと考えます。

もし投資を考えるのなら、買い時を考えるよりも、しっかり計画を練ること。

また少なくとも低金利なのは間違いないのですから、

今のうちにローンを組んで投資をすることも一つ!

この記事を書いた人

-

・現役銀行員

・メガバンク勤務 法人営業15年

・AFP、ファイナンシャルプランナー2級

・投資経験

不動産投資/投資信託/NISA(積立、ジュニア)/iDeCo/

・確定申告、ふるさと納税も毎年やってます

最新の投稿

- 2023.05.08経済ニュース全米2位更新、米地銀ファースト・リパブリック銀行経営破綻

- 2023.04.30不動産投資東京マンション価格の今後を大予想!暴落の兆しはあるか

- 2023.04.09経済ニュース信用不安が止まらない!ドイツ銀行がやばい【現役銀行員が解説】

- 2023.03.29不動産投資韓国不動産バブルが崩壊!日本不況は、すぐそこか