近年は、価値観やライフスタイルの多様化から「幸せ」の選択肢が増えて、晩婚や未婚の女性も増えてきました。

自分にお金と時間をかけて、仕事や趣味に没頭する人生。

推しを好きなだけ推してフットワーク軽く行動する人生。

好きな時に国内外を旅行して経験を広げる人生。

「自由」を自分の幸せにする選択肢もありの時代です。

一生一人で自由に生きるのもいいなぁ

一度は「一生独身」が頭をよぎるのではないでしょうか。

ずっと独身だったら老後はどうなっちゃうんだろ?

老後2000年問題とかあるし、老後資金って大丈夫なのかしら?

色んな疑問や不安が浮かんできます。

ひとりで老後を過ごす想像は、だれもが一度は考えたことがあるでしょう。

独身エキスパートの私が独身女性の老後資金の疑問に答えていきますね!

老後と呼ばれる時期

もし、老後をひとりで過ごすことになったら。

どんなイメージが湧きますか?

ひとりで優雅に世界中をクルーズ旅行したり、推し旅行にでたり、老後でもネイルやおしゃれを楽しみたい!

自由で気楽に何にも縛られずに好きなことを思い切りできる独身老後。

ただ、ひとりの不安感や孤独感があるのは否めません。

そんな老後と呼ばれる時期はどのくらいあるのでしょうか。

日本女性の2人に1人は90歳まで生きる

老後をいつからにするかは、働く年数や捉え方で変わってきます。

今回は、定年後から女性の平均寿命を「老後」として考えます。

厚生労働省が発表した2019年の平均寿命は、女性は87.45歳で、90歳まで生きる女性の割合は2人に1人です。

ここでは老後は90歳までとします。

次は定年の年ですが、今は65歳となっています。

そうすると、65歳~90歳までの25年間が老後と呼ばれる年数となります。

90歳まで生きるなんて実感がわかないかもしれません。

しかし、25年という膨大な時間の過ごし方を今の内から考え始めておくことが大切です。

「老後25年に何しよう?」と想像し、そのための準備を始めていくことが、

今も未来も楽しく過ごす素となっていきます。

老後は25年もあるのね。まずは生活するのにどのくらいの老後資金が必要になるんだろう?

では、独身女性の必要資金についてみていきますね。

独身女性の老後にはいくら必要?

必要資金を理解して「老後のお金」をつくっておけば気持ちにゆとりが生まれます。

独身老後に必要な資金と足りない資金はいくらになるのでしょうか?

老後資金といえば、独身女性にも老後2000年問題って当てはまるのかしら?

独身女性の場合はいくら必要になってくるか気になりますよね

独身女性にも「老後2000万問題」は適用される?

2019年に金融庁が発表した「老後2000万問題」。

これは、老後を標準的な生活で、65歳以上から30年間生きるとした場合、公的年金以外に2000万円の資金が必要になる、という内容です。

しかし、独身女性の場合も、老後に足りない資金は2000万なのでしょうか?

答えはもちろんNOです。

年金2000万問題のモデルケースは、「夫65歳以上、妻60歳以上の夫婦のみの高齢夫婦無職世帯」とされています。

夫婦と独身の場合はもらえる年金の額や支出など異なるため、独身女性には当てはまりません。

実は、夫婦世帯でも2000万では足りないのでは?とも言われています。

じゃあ、独身女性の場合はいくら必要になるのかしら?

老後資金はどのくらい必要かを見ていきましょう。

一か月の生活費はどのくらいでしょうか?

独身女性、老後の一か月の生活費は?

まずは、独身老後の場合、生活費にいくらかかるのか見ていきましょう。

高齢独身者の1ヵ月の支出額は約16万で、一か月あたりの支出を項目別に並べると以下のようになります。

この結果はあくまでも必要最低限の生活費です。

| 費目 | 支出額 |

| 食料費 | 41,731円 |

| 住居費 | 22,118円 |

| 水道・光熱費 | 11,383円 |

| 家具・家事用品 | 5,830円 |

| 被服類 | 4,843円 |

| 保険・医療費 | 7,703円 |

| 通信・交通費 | 18,916円 |

| 教養・娯楽費 | 17,654円 |

| その他諸雑費 | 24,868円 |

| 合計 | 155,046円 |

住居費が2万円?それで足りるのかしら?娯楽費や通信・交通費、被服類だって少ないかも。

老後も旅行やおしゃれを楽しみたい!

せっかく時間あるなら楽しく過ごしたい!月30万は欲しいかも!

住居費に関しては、持ち家を想定して計算されています。

老後に賃貸で暮らすのであれば、+3万~6万以上の家賃額を上乗せして計算する必要があります。

今回は、ゆったりとした老後に必要な月30万の生活費とします。

独身女性が老後25年無収入で暮らしていく生活費

月30万×12ヶ月×25年間=9000万

独身女性が老後25年を無収入で暮らしていく生活費は9000万必要です。

老後資金は、自分がどういう老後を送りたいかで変わってきます。

どんな生活を送りたいか、一度想像してみましょう。

そこから、一か月どの程度で過ごせるのか生活資金をだしてみるのです。

今計算した一か月に月30万。これは単に生活費のみの計算です。

老後になると色んな場面で急な出費が出てくることも事実です。

様々な想定していないと、一番困った場面で資金が尽きてしまう可能性があります。

なるほど。急に病気やケガをしたときに、医療費が月に7000円で済むはずないわよね。

病気やケガももちろんですが、色んな場面を想定しておくことが安心した老後に繋がります。生活費以外で老後に準備しておいたほうがいい資金を説明しますね。

生活費以外で準備しておきたい老後資金

老後には、病気や身体的な不調などで突発的な出費がでることもあります。

生活費以外で想定必須の老後資金です。

医療費

年齢を重ねると病気や身体的な不安をかかえ治療が必要になる場合もあります。

また、手術や入院などは生活資金外からの出費は必要不可欠。

最低でも500万程度は必要と言われています。

介護費

年齢を重ねるにつれて、身体的な事由が効かなくなっていき、介護状態になる可能性があります。

独身であれば、介護してくれる人もいません。

その時に、介護施設やヘルパーなどのサービスを利用することも視野に入れておかなければなりません。

介護の程度や年数にもよりますが、平均500万程度と言われています。

死後整理金

死後の整理資金とは、葬儀や墓地にかかる費用を指します。

葬儀の規模や地域によって金額は変わりますが、相場は200万~250万前後かかります。

生活費以外で必要な老後金

医療費500万+介護費500万+死後埋葬金250万=1250万

先ほど計算した必要な生活費と合計してみましょう。

独身女性の老後に必要な資金

9000万+1250万=1億250万

今算出した金額はあくまでも必要出費です。

老後はどんな生活をしたいか、何を楽しみたいか。それ次第で必要金額は変わってきます。

今の内から少しづつ考えておくと老後はより充実したものになります。

でもでも、年金や退職金もあるじゃない?それでなんとかなるんじゃないの?

はたしてそうでしょうか?では、年金や退職金の収入面を見ていきましょう!

独身女性の老後の収入は?

老後の主な収入源は、「年金」と「退職金」です。

独身女性の場合は、それぞれ金額どうなっているのでしょうか。

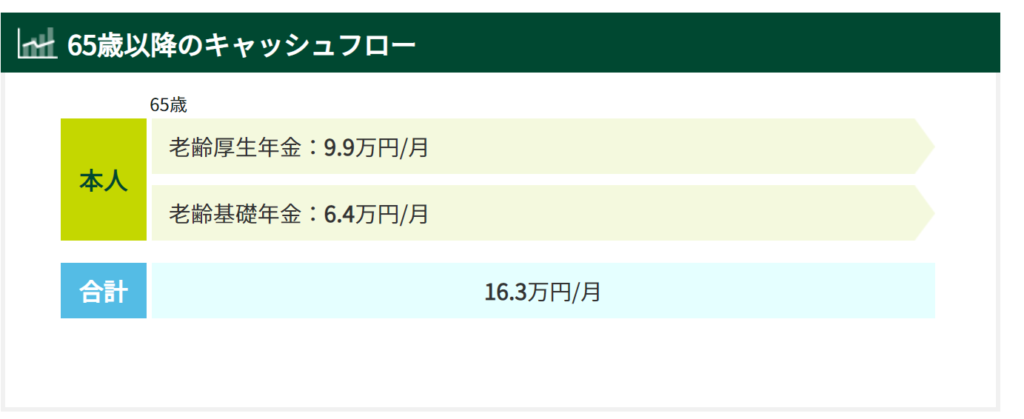

もらえる年金を計算してみよう

もらえる年金額は、厚生年金、国民年金や年数などでも金額は変わってきます。

いったい自分はどのくらいもらえるかを年金資産シミュレーションで計算してみましょう。

「必ずこの額になる」ということではないですが、あくまでも目安で使用しましょう。

今回は三井住友銀行の年金試算シミュレーションを使いました。

今回は仮に、現在30歳女性、25歳から就労、年収500万で計算したところ、16.3万が一か月でもらえる年金になりますね。

では、年金で必要資金をどのくらい補えるのでしょうか?

独身女性が年金で補える老後資金

16.3万×12ヶ月×25年=4890万

必要資金の内4890万が年金で補えると予想されます。

思ったより少ないのね。でもでもでも、年金が少ないとはいっても退職金がもらえるから大丈夫じゃない?

私もそう思っていました。けれど調べてびっくりですよ!

退職金は幻説?

近年の退職金事情をご存じですか?

今から恐ろしい現実が待っています。

では、最近の年金の平均額を見ていきます。

| 大卒者の平均退職金額 | |

| 2003年 | 2499万 |

| 2008年 | 2280万 |

| 2013年 | 1941万 |

| 2018年 | 1799万 |

厚生労働省「就労条件総合調査」を参照し、5年後ごとの退職金を計算しています。

見ての通り、15年で700万ほど下がっています。

どんどん下降傾向にある退職金。

おそらくこのまま、下降の一途をたどると、私たちが定年退職するころには退職金は1000万になるのでは予想されます。

独身女性の退職金額(予想)

1000万

退職金を当てにしてたら大変なことになるわね!

独身女性の不足する老後資金は?

先ほど出した独身老後に最低限必要な資金は1億250万でした。

そこから計算していきましょう。

独身女性が老後足りなくなる資金額

1億250万-(25年間の年金4890万+退職金1000万)=4360万

独身女性の老後に足りない資金は4360万となります。

しかし、この金額はあくまでも一例です。

今の資産額や状況、どういう老後を過ごしたいかによって異なります。

老後について考え自分に必要な資金額を計算し、把握することが大切です。

4360万も足りないのね…どうやって資金を作っていったらいいのかしら。今まで何もしたことがないの。

大丈夫です!働く女子のために老後のおすすめの老後の資金作りを説明します!

不足する老後資金の資産形成

独身女子の自由な老後のために今から始められることを説明していきますね。

今まで資金作りはしたことがない、働く独身女子におすすめの資産形成をお伝えしていきます。

固定費の見直し

毎月出ていくお金を書き出して、固定費の見直しをしてみましょう。

調べたりプランを変更するのは大変ですが、見直すことで固定費が大きく減り、将来のためのお金が増えるのならやる価値は大いにあります。

あまり使っていないものはプランの変更や解約することで月々の固定費を減らせます。

また、通信費と光熱費を同一会社にすると割引になるプランなどもあります。

お得なプランや使用する会社を同一化することで、大きく固定費が減ることもあります。

保険はライフスタイルに応じて変えていくことで無駄を省くことができます。

信頼のおける保険業者・ファイナンシャルプランナーに相談することも知識が広がるのでおすすめです。

こまめに出費を見直すことが未来への自分の投資になるのです。

調べて変更するのは大変ですが、固定費が大きく減り将来のためのお金が増えるのなら価値は大いにあります。

老後を見据えた住まいの検討

家は買うべきか、借りるべきか、働く女子なら一度は悩むところです。

賃貸はライフスタイルの変化に柔軟に対応できます。

購入はローンが払い終われば資産として残ります。

ちなみに、私は30代でマンションを購入しました。

長期出張が多い仕事していたので購入までかなり悩みました。

決断した理由は、老後を見据えた結果、購入した方が効率がいいと考えたからです。

消えていく家賃より資産として残る持ち家ローンの方がお金の使い方として有意義だと思ったのです。

高齢になると賃貸の貸し渋りがあり、部屋を借りられないことがニュースにもなっていました。

この機会に自分のライフスタイルに合わせて、賃貸か購入かを決めることはとても大事です。

今後の資産計画が立てやすくなります。

資産形成

お金を「大きく」「早く」増やそうとすると必ずリスクが生じます。

初めての資産形成は「コツコツ」「長期」が「確実に」「安全に」貯めて増やせるのでおすすめです。

資産運用もたくさんありますが、その中から厳選してコツコツ資産形成をお伝えします。

iDeCo(個人型確定捻出年金)

個人で積み立てていく年金です。

iDeCoは毎月の積立金で株や投資信託おこない、60歳になると「年金」として引き出すことができます。

通常、積立時、運用時、受取時には全て税金がかかりますが、iDeCoはそのすべてで税の優遇措置があるのです。

おすすめポイント

- 60歳まで引き出せないので確実に資産が貯まる

- 積立方式なので売り買いのタイミングを気にする必要がない

- 非課税で運用できる

- 資産運用しているのに所得控除申告ができる

積立方式で税の優遇制度も多いのでコツコツを積立たい!という資産運用初心者におすすめです。

積立NISA(少額投資非課税制度)

積立NISAはiDeCoと同様に、毎月の積立金で投資信託をおこなっていきます。

そして、毎年一定の投資から得られる収益には税金がかからないという制度をいいます。

年間40万までの投資から生じた収益が最長で20年間非課税で運用できます。

iDeCoと異なる点は、いつでも引き出せるところです。

たとえば、独身を貫こうと思っていたけど結婚することなったというときには、結婚資金にもできますし、マイホーム購入のための資金作りに利用することもできます。

積立NISAは少額からコツコツ投資できリスクが少ないので投資初心者にも始めやすいのが特徴です。

おすすめポイント

- 少額から投資ができる

- 積立方式なのでほったらかしで運用できる

- 長期投資が前提のためリスクが少ない

- いつでも引き出せる

私の始めての投資も積立NISAでした。

国が推奨しているのでリスクが少なく非課税なので安心感がありました。

毎月積立貯金をしている感覚で投資しています。

都心への不動産投資

最近、ゆとりある老後のための資産形成の手段として人気があるのが都心への不動産投資。

不動産投資は二つの方法で収益をえることができます。

①不動産が値上がりしたら売る(売却益=キャピタルゲイン)

②不動産を貸して家賃収入を得る(運用益=インカムゲイン)

キャピタルゲインは大きな利益を生むこともあれば大きく損する可能性もあります。

働き盛りの女子におすすめなのは、インカムゲイン。

毎月安定的に不労所得で家賃収入が得られます。

もちろん入居者がいなければ収入が発生しないリスクはあります。

地方は全体的に人口減少による空室リスクと資産価値の目減りが考えられるため、都心への不動産投資がおすすめです。

信頼できる不動産業者を選んで、人気の立地や部屋を選ぶことでリスクを回避できます。

iDeCoやNISAにくらべて、難しそうに思うかもしれませんが、管理などは管理会社にお任せできるので手間がかかりません。

不動産投資は様々な種類があり、少し知識は必要になりますが、他人資本を活用できる唯一の投資です。

働き盛りは、不動産投資に使い老後に自宅にし住居費を抑えることもできますし、売却しまとまった金額を得ることもできます。

ライフスタイルの変化に合わせて、家賃収入、売却など、収入の種類を変えられるところも利点です。

おすすめポイント

- ライフスタイルの変化に対応できる

- 長期的な家賃収入で老後の資金対策となる

- ローンを組んだ時の団信保険が生命保険代わりになる

- 管理業務を委託できるため手間がかからない

私は20代のころ不動産投資をすすめられ、私はその時は「なんとなく難しそう」で辞めてしまいました。

30代になりマンションの購入を考えた時色んな仕組みがわかり、少し踏み込んで知ろうとすれば、早くから投資ができたのに、とかなり後悔しました。

今回は独身でいるならを前提としてお話しましたが、結婚することになっても無駄になることはありません。

結婚しても独身でも老後はやってくるのです。

なるべく早くから始めることをおすすめします。

やることがわかったら、なんだか素敵な老後の未来が見えてきた!!

まずは、見直しから始めます。それから、資産運用をやってみるわ!

個人的には働き盛りの女子には、不動産投資がおすすめです。お金の勉強にもなり、

長期間の不労所得が期待でき、老後の安心ポイントが高いからです。

まとめ

独身女性の老後は自由に過ごせる反面、孤独で老後資金の心配があります。

せっかく、平均寿命も延びて長い老後生活が確保できるのだから元気に楽しく過ごしたいですよね。

年金と退職金があてにならない今、思ったよりも老後資金は必要かもしれません。

まずは、自分の思い描く老後を想像しどのくらいの資金が必要かを予想してみましょう。

老後の収入と出費を計算し、必要資金を明確化することで今も未来も過ごしやすくなります。

老後資金を作るために今からやれることは生活費と住居の見直し、そして資産運用です。

初めての資産運用は「コツコツ」「長期」が「確実に」「安全に」貯めて増やせるのでおすすめです。

働き女子におすすめの資産運用は、①iDeCo②積立NISA③不動産投資を紹介しました。

今も未来も楽しく充実して過ごすために、自分の未来資金を作っていきましょう!

この記事を書いた人

-

40代独身のスペシャリスト。

マンション購入を通して資産形成に興味を持ち勉強中。

積立NISA、貯蓄型外貨生命保険経験あり。

最新の投稿

- 2023.08.20資産形成東京都23区の賃貸の穴場はどこだ?穴場探しで失敗しない3つの条件

- 2023.06.06資産形成なぜ落ちる?住宅ローンの審査が通らない理由と通らない人の2つの特徴。

- 2023.05.19資産形成賃貸申し込みの2番手は絶望的!?チャンスを呼ぶ術を解説

- 2023.05.05資産形成グローバルな住宅ローン事情:海外の住宅購入に知っておくべき事