近年は、海外に移住する人が増えてきました。

有名資産家や芸能人など海外に拠点を移して活動している記事をよく見かけます。

子供の留学や教育のためや、仕事の活躍の場を広げたいなど様々な理由で海外に移住しているようです。

また、海外不動産に目を向ける投資家が増えているのも事実です。

このように、海外移住や投資など、海外不動産は今や身近な話題のひとつでもあります。

もちろん、他人事ではない人もいるはずです。

海外に移住することになっても、賃貸よりは購入の方が合理的だな。

海外不動産投資にも興味があるしなぁ。

でも、海外の住宅ローン事情はどうなっているんだろう?海外でもローンが組めるだろうか?

海外不動産を購入する場合、一括購入ができればいいですがそうできるとも限りません。

資産の高い収益性のある不動産であればあるほど、住宅ローンのお世話になる必要があります。

海外移住を考えている時、海外不動産に興味が湧いたときに参考にしていただきたい内容です。

日本と海外の住宅ローン事情について説明します!

海外の住宅ローン事情

移住や投資などで海外不動産を持つ場合、海外の住宅ローンの事情を知っておく必要があります。

住宅ローンの事情や条件は国や地域によってまったく異なるため、自分が購入する国や地域の住宅ローンをしっかり調べることが重要です。

ここでは、日本と海外で大きく異なる点を見ていきます。

住宅ローンの審査基準

審査の厳しさはもちろん国や地域によって異なります。

信用度が高く、安定した収入がある人が住宅ローンを組みやすい傾向にありますが、各国の法律によって異なる場合もあります。

一般的に、海外の住宅ローンの審査は長く厳しいとされており、数週間から数か月に及ぶこともあるのです。

収入、雇用状況、信用情報、返済能力などを総合的に判断して融資の可否を決定するため、より多くの提出物が必要になります。

クレジットスコア(クレジットカードの利用状況)や購入する建物の資産価値に対して、ローン残高がどの程度の比率になるかも重要視されます。

また、不動産市場の動向なども審査に影響を与えることがあります。

このように、たくさんの情報から審査していくため長い時間がかかるのです。

一方日本は、収入や雇用状況など要件を満たせば、1週間から3週間と比較的容易に住宅ローンを組むことができます。

日本の審査は、債務者の信用性のみが重要視され、物件の価値や市場の動向はあまり影響がありません。

そして、住宅ローンを組むときに必要な頭金については、日本は住宅価格の5%以下が一般的です。

アメリカやカナダ、オーストラリアの場合、住宅価格の20%前後の頭金が必要とされています。

ドイツでは一般的に30%必要と言われています。

日本の審査は海外よりも簡単そうだね。

そうですね。私は日本のマンションを購入したときは、ローン審査の提出書類は2.3種類でした。結果も10日ほどで連絡が来ました。そんなに苦労した記憶はありません。海外の住宅ローンと比べると簡単なように思いますね。

住宅ローンの金利

海外の住宅ローンの金利は日本より高いとされています。

金利は市場の状況によって変動するため、時期によっては日本の金利の方が高くなることももちろんあります。

住宅ローンの金利には、一般的に固定金利型と変動金利型の2つの種類があります。

固定金利型は、金利が変動しないため返済額が一定になります。

一方、変動金利型は、金利が変動するため返済額が変動します。

同じ国や地域でも、金利の種類によっても利率が変わってきます。

日本の住宅ローンの金利は、0.4%~1.4%ほどと言われています。

アメリカでは2021年の時点で、住宅ローンの平均金利は2.3%~3.2%程度です。

イギリスでは1.4%~2.8%程度です。

しかし今、海外では住宅ローンの金利は上昇傾向にあります。

2022年10月には、アメリカの米抵当銀行協会(MBA)は、30年固定金利が7.16%を記録したと発表しました。

イギリスのマネーファクツ(金融データ会社)が発表した内容では、2年固定の住宅ローン金利が6.16%に上昇しています。

海外の金利はすごく上がっていてびっくりしますね。

日本の金利も上昇する可能性ももちろんあります。

しかし、比べてみると日本がいかに少ないかが分かりますね。

返済期間

返済期間は国や地域によって様々です。

アメリカでは、長期の返済期間は30年になり、ヨーロッパの多くの国では15年や20年が一般的です。

日本の場合は35年までが一般的で、比較的長い期間でローンが組めます。

日本は返済期間を長く設定でき、生活を圧迫することなくローンを設定できそうだね。

そうですね、日本は返済期間においても優遇されているように感じますね。

住宅ローン手数料

ローン手数料に関しては日本が少し高くなります。

日本では、住宅ローン手数料は物件価格の2.2%程度と言われています。

アメリカでは、住宅ローンの手数料は物件価格の1%程度ですが、ヨーロッパでは1%未満が一般的です。

日本と海外の住宅ローンの事情を比較

今までの情報をもとに表にして比較します。

| 日本 | 海外 | |

| 審査期間 | 1週間~3週間 | 数週間~数か月 |

| 頭金 | 5%以下 | アメリカ、カナダ、オーストラリア 20%程度 ドイツ 30% |

| 金利 | 0.4%~1.4%程度 | アメリカ 平均金利2.3%~3.2% イギリス 平均金利1.4%から2.8% |

| 返済期間 | 最長35年程度 | アメリカ 30年 ヨーロッパ 15年~20年 |

| ローン手数料 | 物件価格の2.2%程度 | 物件価格の1%程度 |

こうやって比較すると、日本と海外の住宅ローンはだいぶ異なっていることがわかります。

どうしてこんなに違っているのだろう?

日本と海外の住宅の資産価値の捉え方の違いです。

海外住宅の資産価値

日本と海外の住宅ローンの条件の違いは、住宅の資産価値に対して捉え方の違いが理由と考えます。

海外では古い住宅が求められる

日本と海外の住宅価値には大きな違いがあります。

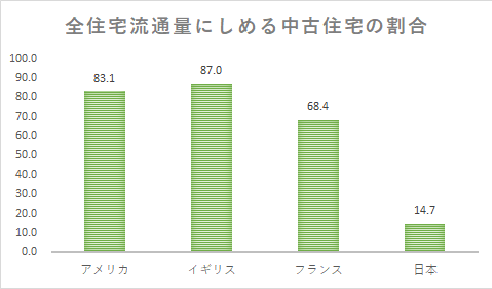

海外と日本の「住宅流通をしめる中古住宅の割合」を見てみましょう。

参考:国土交通省 既存住宅流通を取り巻く状況と活性化に向けた取り組み

グラフを見ると日本は中古住宅の割合が圧倒的に少なく、海外はほぼ中古住宅が流通しています。

日本では、住宅の価値に新しさを求めます。

住宅の住みやすさや環境に価値を見出すことから新築が良いとされています。

仮に、築100年の物件が格安で売りに出されていたとしても前向きに検討するでしょうか。

ほとんどは「築100年」というワードで除外するでしょう。

築年数の増加とともに資産価値が下がっていくことが一般的です。

近年は、古い建物をリフォームして売り出すことも多いですが、新築より高い価値が生まれることはほとんどありません。

そのため、日本ではキャピタルゲイン(売却時に得られる売買差益)で大きな収益を得ることは少ないのです。

そのため、日本の不動産は「一生に一度の買い物」と考えられています。

海外ではグラフでもわかる通り、中古住宅を購入することが一般的と言われています。

海外では住宅に「資産」としての価値を求める傾向にあります。

年数を重ねるごとに資産価値が上がり、築100年や200年の物件が購入したときより高値で販売されることあるのです。

海外では、家族状況や財政状況に合わせて数年単位で、何度も家を購入し住み替えていきます。

中古物件で購入し、耐久性や省エネ性など住宅の評価を重要視して付加価値を付けていきます。

すると、良く手入れされた古い住宅が高い価値を生み出し、購入した金額よりも高く売れることがあります。

そのため、売却した時に大きな利益が生まれ、その利益で別の住宅を購入し住み替えがすることができます。

海外の不動産は「流動性の高い資産」であり住宅購入は投資と考えられています。

日本は、一生に一度の購入が主流のため、長い年月ローンが組め金利や頭金が低くなっています。

海外では、何度か住み替えを行うため、頭金が多くなりローンの返済期間が比較的短く設定されています。

日本と海外は不動産価値の捉え方が全く違ってびっくりです。

でもなぜ、日本の住宅は中古に価値がないの?

違いを見ていくと、日本の中古住宅の価値が低くなる原因が分かります!

なぜ日本は古い不動産に価値が生まれないのか

海外では、中古物件に大きな価値がつくのに対し、日本は価値が下がっていくのはなぜでしょうか?

理由の一つとして、住宅の構造がまったく異なることが挙げられます。

日本は、木造建築が多く平均耐用年数は約30年と言われています。

何百年と住むには劣化しやすく耐久性を維持しにくいため、価値が下がりやすいのです。

また、日本は地震などの天災も起こりやすく、残念ながら焼失や破壊することもあります。

そのため、補強したとしても長い年月維持することが難しいのです。

一方、海外では石造住宅が主流でした。

石を積み上げて住宅を作っていくので、耐久年数が長く安全性にも優れています。

そのため、ヨーロッパなどでは200年も前の建物が美しい状態で補強されながら、現在も人が住める状態で残っています。

長い歴史を持つ建物や珍しい建築様式は、文化的・歴史的な価値が付くため、築200年であっても非常に高い価値がつきます。

また、耐久性のある建物を時代に合わせた付加価値を付けてリノベーションしていくのです。

耐久構造を強くし、太陽光発電などの省エネ要素を持つ物件などは、中古であっても資産価値が高くなることもあります。

もう一つの理由は、日本経済が鈍化していることです。

日本経済は、人口減少や経済成長の限界などにより、比較的緩やかな動きになっています。

そのため、大きなリターンを生むことは期待できません。

しかし、発展途上国や人口増加している国や都市は、今後大きく経済が動く可能性があり大きなリターンを狙えるのです。

そういった背景から、日本の不動産だけでなく、海外不動産と持ち収益を得る投資家も増えてきました。

海外不動産を持つことで、海外通貨での収益を得て、円安や円高の影響を受けにくくし、リスク回避しているのです。

こうやって見てみると、不動産は海外が良くて、住宅ローンは日本が良く見えるね。

海外の不動産を日本の住宅ローンで買えるのだろうか?

気になるところですよね、説明していきます。

日本の住宅ローンで海外物件は購入できる?

結論からいうとできます。

国内の不動産とは金利が異なるなど条件は変わっていきますが、海外の住宅ローンで組むよりは審査や金利の面では有利になるでしょう。

融資が可能な国や物件などは限られますが、日本でローンを組み海外物件を購入できる金融機関はいくつかあります。

海外不動産に融資している日本の金融機関

- オリックス銀行

- 日本政策金融公庫

- SBI銀行

- 東京スター銀行

- 香川銀行

各金融機関ごとに、物件購入エリアの指定があったり、審査基準が異なります。

自分の条件に合う金融機関があり、審査に通れば日本の住宅ローンで海外の住宅を購入することができます。

まとめ

日本と海外の住宅ローンの事情は異なっています。

その理由のひとつは、住宅の資産価値が異なっているためです。

日本では、住宅の住みやすさや環境に住宅の価値を見出すことから新築が良いとされています。

日本は、劣化しやすい木造住宅が主流だったため、耐久年月が短く古くなると価値が下がります。

そのため、住宅は一生に一度の買い物とされ、金利や頭金も低くなっており、返済期間も長く設定されています。

審査は債務者の信用が重要になります。

一方、海外では何百年と維持できる石造住宅が多く、中古になると価値が高くなっていくものが多いのが特徴です。

購入金額より売った金額の方が大きくなることもあるため、住み替えのために売買を繰り返すことができます。

そのため、住宅ローンは返済期間が短く、頭金や金利が高くなります。

債務者の信用だけではなく、不動産が審査対象に入ることもあるのです。

海外では、不動産は「流動性の高い資産」であり住宅購入は投資と考えられています。

また、日本は経済が鈍化しているため、経済の流れが緩やかになっています。

そういった背景から、リスク回避のため海外不動産を持つ投資家が増えています。

海外不動産に興味を持った時は、日本と海外では不動産に対する価値の捉え方が異なるため、住宅ローンの在り方もだいぶ異なっていることを理解しておいてください。

どこに不動産を持つのかが決まったら、その国や地域の住宅ローンについてしっかり調べる必要があります。

しかし、地域や物件、条件よっては日本の金融機関で住宅ローンで組むことも可能です。

海外のローンより安心感と手続きがスムーズにできるでしょう。

海外移住が決まったら、海外不動産に興味が湧いたときに参考にしていただきたいです。

この記事を書いた人

-

40代独身のスペシャリスト。

マンション購入を通して資産形成に興味を持ち勉強中。

積立NISA、貯蓄型外貨生命保険経験あり。

最新の投稿

- 2023.08.20資産形成東京都23区の賃貸の穴場はどこだ?穴場探しで失敗しない3つの条件

- 2023.06.06資産形成なぜ落ちる?住宅ローンの審査が通らない理由と通らない人の2つの特徴。

- 2023.05.19資産形成賃貸申し込みの2番手は絶望的!?チャンスを呼ぶ術を解説

- 2023.05.05資産形成グローバルな住宅ローン事情:海外の住宅購入に知っておくべき事