「資産形成って何歳から始めたらいいの?」

「いつが始めるのに最適なタイミングなのかしら?」

将来のお金について考える時にこんな不安や悩みがでたことはありませんか?

「資産形成」って言葉を聞くと難しいなとかなんだか怖い感じや不安がつきまとったりしますよね。

毎月銀行の預金でお金を貯めることも資産形成です。

長期的にお金を運用することも資産形成といいます。

運用をする際には大切なお金を投資するからこそ

失敗が怖かったり、何から始めていいか分からなくなったりしますよね。

何から始めたらいいかを考えているうちに月日が過ぎてしまっては

せっかくの大切な時間が無駄になります。

早く始めることで利益を増やすことが出来るかもしれません。

この記事では資産形成を始めるタイミングや

どんな資産形成がおすすめなのかを記事に書いていきます。

今日が人生で1番若い日 始めるなら早い方がおすすめです

資産形成では運用している期間が長い方が運用成績を良くすると言われています。

社会人になってから働き始めた時に給料の2割は投資に回すなど

投資をする癖を付けておくこともとてもおすすめです。

40代、50代になってから若いうちにやるべきだったと後悔しても遅いです。

何歳からでも投資は始められますが早ければ早いほど運用結果が変わると言われています。

始めるなら人生で1番若い時である

今がおすすめタイミングだと僕は思います。

なぜ資産形成は早く始めるといいのか?

資産形成をする上で「失敗」という不安は無くすことはできません。

投資のことを勉強するにしても投資を始めるにしても

早くに始めた方が経験値も上がります。

また30代と60代では失敗した時の損失が違います。

60代で失敗したとしても取り戻すことが不可能とはいいません。

ですが30代の方がまだまだ働く期間も長いですし体力もあります。

いずれにしても長期運用することでリスクヘッジになると思うので早いほうがいいと思います。

複利の効果が得られるからこそ投資信託も早い方がいい

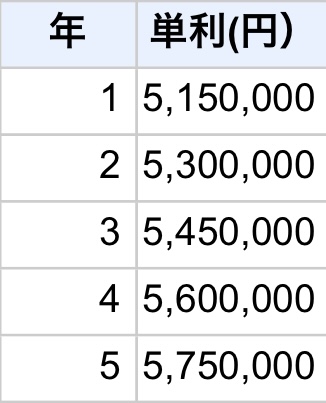

金利には「単利」と「複利」があります。

「単利」とは

運用で得た利益を元本にプラスせずに

毎回受け取って当初の元本の金額のままで

運用する方法のことを言います。

例えば

単利で投資元本500万円

年利3%で5年間運用した場合

1年目は515万円です。

年利3%で5年間運用した場合は

運用益の受取額は合計は575万円となります。

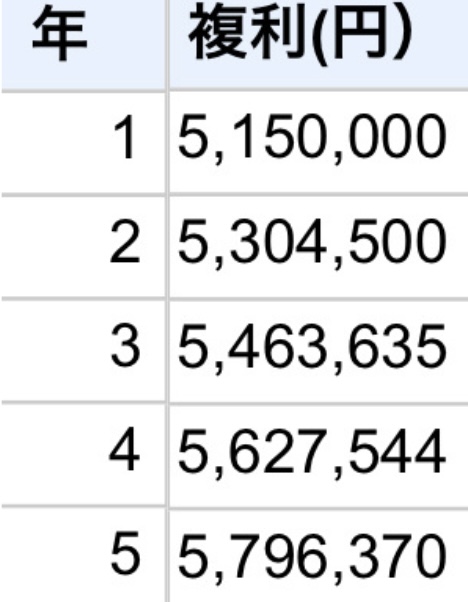

「複利」とは

運用によって得た利益を投資元本に組み入れて

効率的に運用益を大きくしていく方法です。

複利の場合は投資元本500万円

年利3%で5年間運用した場合は

1年目は単利と同じ金額の515万円ですが

5年後の運用益の受取額は

合計は579万6370円になるので46370円多く受け取れる事になります。

資金を大きく増やすためには複利運用は不可欠です。

投資で複利の効果を大きくする為には

運用期間を長くすることが最も効果的です。

物理学習のアインシュタインも

「複利は人類最大の発明である」と

語ったとされています。

なぜそう言われたかというと

年数が長くなるほど運用益の増加が加速して

資産は「雪だるま式」に増えていくと言われているからです。

一般的に複利の効果が大きくなるのは20年から25年とも言われています。

だからこそ時間が必要になってくるので早いうちから始めた方がいいのです。

資産形成する上でまず最初に活用したい2つの制度

つみたてNISA

つみたてNISAとは投資の未経験者や

初心者の資産形成をサポートする制度です。

20歳以上なら20年間は非課税で運用できます。

つみたてNISAには1人で1つの口座、年間40万円までの投資限度額があります。

金額の変更や休止も可能ですし投資したい商品がない、手数料が高いなどの理由で

金融機関を変えることも年1回まではできますので安心して始められます。

金融機関を決めてネットや電話で申し込みをすると口座開設ができます。

iDeCo(個人型確定拠出年金)

iDeCoとは公的年金の上乗せとして税制上のメリットを受けながら年金を作る仕組みです。

運用益が非課税であるだけでなく掛け金分が所得控除される節税効果の高さが特徴です。

注意点は原則60歳以降でなければ受け取れません。

iDeCoも銀行、生保会社、証券会社などで取り扱っていますが

機関によって揃えている商品や手数料は異なります。

運用商品は元本確保型の商品の定期預金、保険商品と

元本確保型以外の商品の投資信託となっています。

投資信託を選んだ場合は元本の保証はありません。

最低金額は5000円からとなっていますので無理のない範囲から始めることがおすすめです。

実はサラリーマンにおすすめ!! 不動産投資で資産形成を始める。

不動産投資とは

アパート、マンション、戸建てなどを購入して運用することで利益を得る投資の方法です。

例えば

マンションの1室を購入して入居者に貸し出せば家賃収入が入ります。

空室リスクや金銭的リスクもありますが入居者が安定してしまえば長期的に収益が見込めます。

選ぶ物件次第で初期費用もリスクも変わりますので

しっかりとした知識を持ち自分にあったものを選ぶことが大切になります。

不動産投資は地に足がついた投資をしていきたいという方に非常にオススメな投資の仕方です。

投資である以上、多少のリスクはありますがオススメの投資方法です。

不動産投資の方法には3つあります。

賃貸経営

マンション、アパート、戸建て、ワンルームなどの区分マンション、駐車場などを貸して家賃収入が得られる方法です。

毎月の家賃収入が得られますし実際に不動産を持つことができます。

デメリットは空室リスク、家賃が下がるリスク、

不動産の維持、管理をする手間と費用がかかります。

そして保有する時にも税金がかかりますのである程度の余剰資金がある方がおすすめです。

不動産投資を始めるなら初期投資少なめで国内物件がオススメです。

海外物件だと融資を受けるのが難しくなり多額の現金が必要になったりしますし

為替のリスクなどもあるので国内物件がオススメです。

REIT

投資家から集めたお金を不動産に投資して賃貸収入や売却益を投資家に分配する

不動産投資信託の事です。

個人では持てないようなオフィスビル、商業施設、物流施設、ホテルなどに

分散投資できますし維持、管理を任すことができます。

デメリットは自分で不動産を持つことも出来ませんし価格変動による元本割れのリスクがあるということです。

またREITを運用する法人には倒産リスクもあるので成果や動向などを見守ることも大切です。

REIT投資信託

REITファンドとも呼ばれていて複数のREITに分散投資できる投資信託のことです。

海外REITに投資することも出来て地域や投資対象を分散することができます。

1万円程度の少額から投資できますのでリスクは少ないですが

REITと一緒で自分で不動産を持つことも出来ませんし価格変動による元本割れのリスクがあります。

サラリーマンが不動産投資で成功するために大切なこととは?

不動産投資に関する知識をしっかりと勉強することや人を信用しすぎないことも大切です。

不動産や投資についての知識がないと不動産会社にカモられたりします。

書籍やネット上の記事などを参考にして知識を身につけてそれを

ちゃんと自分の中で整理していくことも大切です。

その他の情報収集としては不動産投資のセミナーに足を運ぶこともおすすめです。

実際に不動産投資をしている方から直接、失敗談や成功談を聞くことができますので

今後のアドバイスを貰える可能性もあります。

投資はあくまでも自己責任です。

しっかりとした知識を持ちこの営業マンは本当に正しいことを言っているのか?

強引な契約を迫ってこないか?

情報を選別できる力をつけるなど勉強を続けることが

資産形成においては大切なことです。

投資はリスクがあり甘い話はないという事を

理解した上で資産形成を始めていくことをオススメします。

この記事を書いた人

-

SNS運用と執筆をしながら

2人の子供を育てるパパライター

趣味は、読書とドライブ