アメリカの銀行が経営破綻したんですか?

アメリカ経済やばい?

シリコンバレーバンク経営破綻しましたね。

ニュースについて解説します。

また、考察もご説明しますね。

この記事は現役銀行員の著者が書きました。

こんなお悩みにお答えします

- アメリカの銀行が破綻したと聞きました!!

- どんな内容なんですか?

- 銀行ってそもそも破綻するんですか?破綻するとどうなるんですか?

- 米国株投資をしています。今後の影響は?

- SVBの経営破綻を詳しく分析してほしい

シリコンバレーバンク(SVB)とは?

会社概要

| 会社名 | Silicon Valley Bank |

| 持株会社 | SVB Financial Group |

| 事業セグメント | ・コマーシャルバンキング ・プライベートバンキング ・ベンチャーキャピタル ・投資銀行 |

| 設立 | 1983年 |

| 本社 | アメリカ合衆国カリフォルニア州サンタクララ |

| 上場区分 | NASDAQ上場(ティッカーシンボル:SIVB)が1988年 |

| 資産規模 | 資産ランキング 全米16位 |

SVBはその名の通り、シリコンバレーのスタートアップや、ベンチャー企業顧客に特化した銀行で、持ち株会社体制のフィナンシャルグループを構成。

事業セグメント

| 事業セグメント | 事業内容 |

| コマーシャルバンキング | 創業初期の段階から法人口座開設ができ、資金調達にも対応 |

| プライベートバンキング | 起業家個人のローンや資産管理 |

| ベンチャーキャピタル | ベンチャーキャピタルによる出資 |

| 投資銀行 | IPO支援の投資銀行 |

ベンチャー企業の創業から、やがてIPOし事業規模を拡大、あるいは創業者の個人取引といった分野まで一連の金融サービスを一気通貫で提供している金融グループですね。

テクノロジーに造詣が深く、シリコンバレーのエコシステムで欠かせない役割を担っていました。

当たり前のように見えますが、銀行員の私からするとベンチャー企業のサポートに手厚い銀行というのは稀有な存在だと思います。やはり創業して間もないわけですから信用力が皆無です。

日本だけの話をすると、メガバンクなら正直相手にされません。

事実、口座開設すること自体、結構大変なんですよ(おそらく開設できないケースすらあります)。

SVBのHPによれば、2022年IPOした企業の44%の企業と取引先。

シリコンバレーにおける預金量の約1/4を占め、シェアはシリコンバレーで最大のようです。シリコンバレーの企業とは相当数の取引先があったようですね。

米株投資をされている方には耳馴染みのある会社がずらりと取引先に並んでいます。例えば、ピンタレストやショッピファイ、クラウドストライク・ホールディングスなどが同行の顧客です。

事業規模

SVBの総資産USD2,118億ドル、記事作成時点の為替レート@131.82円で計算すると、約28兆円規模です。

日本の銀行と比較すると、地銀大手といったところですね。

なんとなくのイメージで掴んでもらえれば、日本国内でいう中堅の銀行が経営破綻したといったところでしょうか。

| 1 | MUFG | 373兆円 |

| 2 | SMBC | 257兆円 |

| 3 | みずほ | 237兆円 |

| 4 | ゆうちょ銀行 | 232兆円 |

| ... | 中略 | |

| 7 | ふくおかフィナンシャルグループ | 29兆円 |

| 8 | コンコルディア・フィナンシャルグループ | 24兆円 |

| 9 | めぶきフィナンシャルグループ | 22兆円 |

なぜ経営破綻した?

3月9日から急転直下、僅か2日で経営破綻に至りました。

時系列にニュースを眺めながら、なぜ経営破綻になってしまったのかを見ていきましょう。

ポイント

- コロナでグロース銘柄(ベンチャーなどIPO初期のテック系銘柄)は一世を風靡

- 企業はIPOで大量の資金調達、世界の投資マネーが一極集中しました

- 企業は、調達した資金をSVBに預入

- 顧客が借入を必要としないため、SVBは債券で運用

- コロナの終息とともに、FRBが急ピッチで利上げ

- FRBの利上げにより債券価格は暴落し、SVBは含み損を抱える

- ベンチャー企業は借入の金利負担が倍増、資金調達も難しくなり手元預金を取り崩し

- SVBの預金は急速に減少

- 3月8日 決算発表で決算がやばい!!増資計画発表を受けて市場からは酷評

- やばい!やばい!やばい!

- 3月9日 取り付け騒ぎ、預金も投資も一斉に引き上げ

- 3月10日 経営破綻。わずか48時間の出来事でした

時系列で見てみます

■2023年3月8日 保有資産の売却および売却損失計上と増資計画の発表

・米国債など売却可能な有価証券のほぼ全額210億ドルを売却したと明らかに。

・資本増強のために普通株の発行などで22億5000万ドル(約3060億円)を調達すると発表。

■2023年3月9日

・著名投資家のピーター・ティール氏が率いるファンドや複数のVCが投資先の企業に対し、SVBから預金を引き出すように助言したと報じられた。SVBのCEOが声かけするも虚しく

取り付け騒ぎはさらに加速

・株価は約60%下落

■2023年3月10日

・株価はさらに約60%下落し取引停止

そして

ついに・・・

・経営破綻し事業停止を発表

・流動性が不十分であり債務超過状態であるとして、カリフォルニア州金融保護改革局(英語版)によってシリコンバレーバンクは閉鎖。カリフォルニア州は管財人として連邦預金保険公社(FDIC)を指定、その管理下に置かれ預金凍結となりました。

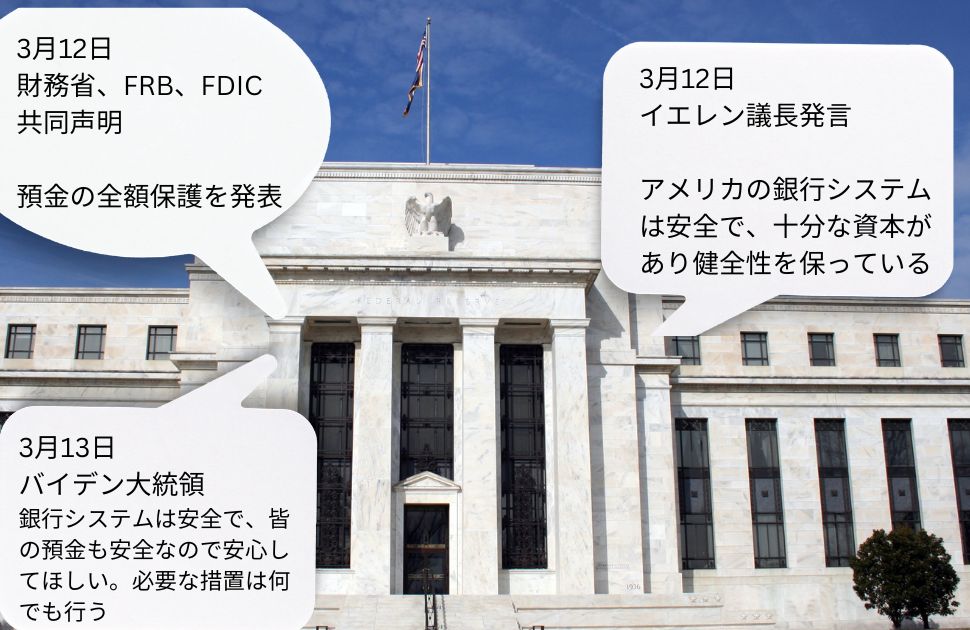

政府や関係者は相次いでコメント、対策を発表

・米財務省は10日午後、米シリコンバレー銀行(SVB)の経営破綻を受けてイエレン財務長官が米連邦準備理事会(FRB)を含めた金融当局のリーダーを招集したと発表した。

「銀行システムは強靱(きょうじん)で、当局は有効な対処能力を持っている」と声明を出した。

FRBと米連邦預金保険公社(FDIC)、米通貨監督庁(OCC)で合同協議を開いた。イエレン氏は「銀行規制当局が適切な対応を取ることに全幅の信頼を寄せている」と表明した。

・事態の終息を狙い、預金の全額保護やFRBが金融機関への最後の貸し手として融資することが発表されました。

とりあえずは一安心ですね。リーマンショックに至るまでの金融不況は、連鎖倒産には至らない個別事案と言われていましたが、個人的にはそうなりかねない事案だと戦慄が走りました。

日本でもペイオフといって預金保護制度がありますが、決済預金等、一定の要件を満たさなければ全額保護の対象とはなりません。

まさかですが、銀行が破綻したから金がなくなり、仕入先への支払いや従業員への給与が支払えない=倒産になりかねない。ましてや、ベンチャー企業ですから、企業体力が脆弱な先が多いです。

さらにさらに、コロナになってから、米株投資の世界ではグロース銘柄として脚光を浴び、世界のマネーが大量に流れ込んでいました。

そんな企業が一斉に連鎖倒産したらどうなるか?想像するだけで米国経済は大混乱ですよ。

確かにSVBが経営破綻したことは個別事案ですし、SVBの個別要素が強いんだと思います。

しかし、その波及効果は個別の事象にすぎず問題なしとはならないと思います。

だって各所で発言されている内容と対策のレベル感やスピードが平時ではやらないことじゃないですか?

今後の影響について

SVBの預金は凍結された

・支払いが滞り倒産する

預金が凍結されたため、当然に自由に払い戻しが出来ない状態です。

特に今回の場合だと、顧客層の多くがベンチャー企業になります。つまり、お金に余裕がある企業ばかりではないということ。

例えば、従業員への給与が預金凍結でお金が払い戻しできないために支払われないことが起こりえます。仕入先への支払いだから、待ってくださいが通用すればいいですが、通用しないのであれば倒産します。

預金凍結はスピード感ある対応によって既にSVBの営業が再開され、今まで通り引出しができるようになっています。

・預金が保護対象にならない=大きな損失が発生=倒産する

銀行が破綻すると日本の場合はペイオフといって預金保護の対象は1000万円と利息までが保証されます。

決済性の預金はそもそも対象外で全額保護されます。

一方、例えば外貨預金みたいな、運用名目の近い預金は対象外です。

つまり、銀行に預けていたお金が、銀行が破綻したことで一部返してもらえないということです。

・他の銀行も危ないのでは?と憶測が憶測を呼び、他の銀行にも取り付け騒ぎが発生=銀行が連鎖倒産する

SVBだけの問題ではなくなることも考えられます。

確かにSVBの経営破綻は個別色が強いのかもしれませんが、とはいえ他の銀行でも大丈夫なのか?

上記のようなことがあるので、預金者の立場だと呑気に構えていられませんよね。そうすると、やはり中小規模の銀行からは資金を移動し、安全なメガバンクに資金を移しておこうとか、現金として持っておこうとなります。

すると同じような取り付け騒ぎに発展することが懸念されるわけですね。

事実、これが原因かは横に置いてシグネチャー・バンクも経営破綻しました。

政府は早々に対策を発表

・預金の全額保護

・FRBが金融機関の最後の貸し手になることを決めたのです。

・12日 ニューヨーク州金融監督当局がSVBとシグネチャー・バンクの預金は全額保護すると発表しました。

・ドットフランク法(金融規制改革法)で預金保護の上限は25万ドル(約3,400万円)。ただし、金融不安に繋がりかねない場合には米連邦預金保護法(FDI法)に例外規定を設けており、米財務省、米連邦預金保険公社(FDIC)、米連邦準備理事会(FRB)が協議しこの例外適用を決定。FRBは金融機関(銀行)を対象に最後の貸し手として融資することを公表した。

本来、破綻した銀行の債権者(預金者)の保護は原理原則からは外れています。しかし、この火種が各所に飛び火すれば、より大きな事態になりかねないとして、早々に対処したということです。

【ご参考】米国と日本の預金保険の比較

米国と日本の預金保険の対象範囲を簡単に比較してみました。保険対象の範囲はほぼ同じですが、米国では決済用預金である当座預金でも全額は保護されないようですね。

おそらくニュースを見ているとリーマンショック以降、保護対象の限度額も引き上げられているようです。

保護の範囲は限定的とすべきだというのが経済の原理原則、全額保護することはモラルハザードが起こりかねないということで批判的な方も多いようです。しかし事情が事情だけに正論を貫き通せないこともありますよね。

SVBの経営破綻を受けて、銀行の預かり資産の中身が注目されています。

ちなみにSVBの預金残高の内、保護対象外はなんと90%近くだった。

保険対象外の預かり資産が多い銀行に関しては、いち早く資産を引き上げようとする動きが懸念され株式市場ではやり玉にされていますね。

| 1預金者あたりの限度額 | 保険対象 | 保険対象外 | ||

| 米国 | FDIC | 100千ドル *リーマンショック後、250千ドル(時限措置) 但し、SVB破綻の今回は全額保護の対象 | 当座預金 普通預金 譲渡性預金 | 株式 債券 投資信託 米国債 |

| 日本 | 預金保険機構 | 1,000万円とその利息まで *当座預金や無利子の普通預金等の決済用預金は全額保護 | 普通預金 定期預金 | 外貨預金 譲渡性預金 |

SVBの経営破綻事例を分析

SVBの財務状況

SVBのバランスシートを長期で6年分並べてみました。

長期で推移を比較することでトレンドや変化がよくわかります。

やはり2020年からコロナが始まり、その禍中にも関わらず米株投資はとても活況でした。

特にSVBと取引の多いスタートアップのベンチャー、グロース銘柄と言われこれから第二のアップルやアマゾンになる銘柄と期待してみんな投資したんですね。

そんなことを踏まえて見てください。

2020年から預金が増え始ています、これがまさにIPOラッシュを背景にしたものです。特に2021年にはさらに倍増しており、その預金をSVBは債券投資しています。

AFSが売却可能な金融資産、HTMが満期保有投資です。

そして2022年にはAFSもHTMも含み損を抱えます。

これは米国の急ピッチな利上げが背景で債券価格が大きく下落したことが要因です。但し、基本的に発光体がデフォルトしない前提で満期保有していれば、含み損は実現しなかったことも事実です。

長期の債券投資に偏重したリスク管理の甘さ。

基本的に満期保有を前提とはしていたようだが、コロナの終息で急ピッチな利上げに伴う急速な環境変化に耐えられなかった。とはいえ、そういった想定外の事態に備えるリスク管理の甘さが露呈した

結果、資産売却せざるを得なくなり、抱えていた含み損が顕在化して多額の売却損が発生した。

金融規制の抜け穴

アメリカはもちろん金融の世界でトップを走る国です。2008年のリーマンショックで相当な痛手を食らったわけですが、それを教訓にもちろん対策を打ちました。

2010年に金融規制改革法(ドット・フランク法)を制定し、その中で最も重要な「銀行の市場取引規制ルール」=ボルカー・ルールを定めたのです。

ルールを簡単に説明すると、要は銀行が利益の最大化を狙ってリスクテイクを進めることにブレーキをかけるルールです。銀行が健全な経営をする=金融システムの安定化に繋げることを目的にしています。

リーマンショックの場合だと、リーマン・ブラザーズは住宅バブルの波に乗って、短期借入に依存したリスク資産への投資を過剰に行った結果、それが行き詰まったことに端を発しています。

そして、特定の銀行の破綻が他の銀行に波及したり、米国から世界の金融市場へ波及し、さらに一般企業にまで波及すると言った、連鎖的な信用不安がリーマンショックでは起こりました。

そう言ったことを背景に、銀行のリスクテイクを制限しているわけですね。

ですが、

実は、抜け道がどうもあったようですね。というのも、このルールは影響力が大きすぎて潰れては困る銀行に適用されていたルール。

今回SVBの規模だと実は適用外だった。

従って、個別の判断で、過度にリスクテイクが出来てしまった上に、リスクコントロールの甘さや環境の急変によって経営破綻に至ったということです。

ちなみに

こういったリスク管理の責任者となるCRO(Chief Risk Officer)は2022年5月〜12月、なんと不在だったそうです

恐怖の連鎖

ポイント

- SVBのIR失敗

- シリコンバレーの強固なネットワークとSNSによる情報拡散

- 取り付け騒ぎもデジタル化

8日に公表したリリース

「債券投資を続けられなくなり多額の損失を出してしまいました。

だから増資でカバーしようと思います、みなさんよろしくお願いします」

これでは流石に市場から酷評され愛想が尽かされます。

発表している内容があまりにも巨額です。

言っていることと、やろうとしていることの乖離が大きすぎたんですよね。

シリコンバレーの強固なネットワークとSNSの拡散

私見にかなり偏ってしまう部分ではありますが、ベンチャー界隈の方達は属人的な人的ネットワークが強い印象です。

人同士で結構繋がっているんですよね。

実際、銀行員をしていて思います。例えば、あの支店のあの担当者は、ベンチャーへの融資を結構頑張ってくれるとか、すぐ噂になったります。

実際、今回のケースでは、ピーターティールの名前が出ていました。

ピーターティールはペイパルマフィアのドンです。

ペイパルマフィアと言ってもマフィアではなくて、雑誌でペイパルの創業メンバーたちをマフィア風に紹介されたことが話題となりそう呼ばれるようになりました。メンバーの中にはテスラのイーロンマスクもいます。

そういった方からベンチャーキャピタルなどに指示が出ていたのですから、影響力はありますよね。

そして、さらにそれらがSNSで拡散されたということですね。別にピーターティールはSNSでSVBがやばいなんて発信はしていないですから。

取り付け騒ぎもデジタル化

今は全てネットで完結する時代です。昔の日本のように、ATMに長蛇の列はありません。ましてやメイン顧客はベンチャー企業を相手にしている銀行ですからね。インターネットバンキングで一斉に資金移動の指示が流れ込んだのでしょう。待つ必要もないので逆に怖いですね。

投資の格言

投資の格言で「落ちてくるナイフはつかむな」

これは市場が疑心暗鬼になって先行きが非常に暗い状況では逆張りでいかないことです。

確かに銀行株は今回の出来事を機に株価が下がっていますが、今が買いだと逆張りすると痛い目をみます。

もちろん安いのは事実なんですが、せめて一括投資だけはやめましょうね。

あと利上げの動向がいよいよ頭打ちになると思うなら、債券投資がいいかもしれません。

これはあくまでハイクーポンでインカムゲイン狙いです。それこそ3〜5%のものも出ています。

投資は余裕資金でやらないと、途中売却で損することになるかもしれませんので自己責任で!!

まとめ ここから学ぶこと

これは単にアメリカの銀行が経営破綻したニュースに留まらず、多くの意味でコロナの終焉を示唆した出来事と感じました

・グロース株に煽られたコロナバブルの終焉

・コロナ終息に向かう金融政策の歪み

・そして、さすがアメリカ、リーマンショックの教訓はちゃんと活かされていた

・インフレを抑えるために進み続けなければいけない

コロナ禍の株式市場は米国株、とりわけグロース株一色で一斉を風靡しました。IPOすれば瞬間的に株価は上がります。仕事がリモート中心に大きく方向転換した新しい世界では、先駆的な商品、サービスに注目が集まり、バブってました。

そんなグロース株銘柄が集まるシリコンバレーど真ん中で、事業展開していた銀行だったわけです。企業はIPOで多額の資金調達し、その預金を大量に囲い込みました。

SVBは、資金需要が少ない顧客相手にローンは伸び悩み。代わりに債券で投資運用をしていたが、状況の急激な変化とリスク管理は甘かった。

金融政策に対して、一つのインパクトになったことは間違い無いのではないでしょうか。インフレの抑制をすべく、段階的な利上げを継続してきたわけですが、その歪みが現実化しました。

事実、預金は全額保護を打ち出したわけで、かなり踏み込んだ火消しだと思います。それくらい潜在的な影響力がある出来事だったと見て間違いないでしょう。

つまり、この辺りで打ち止めのタイミングを探る時期がきたのではな?金融政策は新たな局面を迎えるかもしれません。

この記事を書いた人

-

・現役銀行員

・メガバンク勤務 法人営業15年

・AFP、ファイナンシャルプランナー2級

・投資経験

不動産投資/投資信託/NISA(積立、ジュニア)/iDeCo/

・確定申告、ふるさと納税も毎年やってます

最新の投稿

- 2023.05.08経済ニュース全米2位更新、米地銀ファースト・リパブリック銀行経営破綻

- 2023.04.30不動産投資東京マンション価格の今後を大予想!暴落の兆しはあるか

- 2023.04.09経済ニュース信用不安が止まらない!ドイツ銀行がやばい【現役銀行員が解説】

- 2023.03.29不動産投資韓国不動産バブルが崩壊!日本不況は、すぐそこか