今後の資産形成について考えていく中で

仮想通貨って名前はよく耳にするけど実際どうなの?

資産形成に適してるの?

と疑問に思っている方は多いかもしれません。

「半年で10倍に増えた」「Bitcoinで億り人になった」など聞くと、大きく稼げて安泰な投資方法に思えますよね。

投資であるため、うまく運用できれば元金を増やすことは可能です。

しかし、残念ながら

老後の資産形成においては、仮想通貨は向いていません。

こちらの記事では「仮想通貨による資産形成」をテーマに以下のことが分かるようにまとめてあります。

- そもそも仮想通貨とは何?

- 仮想通貨が資産形成に向いていない理由

- 初心者でも始めやすい資産形成の方法

ぜひ最後までお読みになり、資産形成をするうえでの参考にしてくださいね。

ちなみに著者も仮想通貨(ビットコイン)を定期的に購入しています

そもそも仮想通貨とは?

仮想通貨とは、ブロックチェーン技術を利用して作られた、ネット上で取引可能な通貨のことです。

2023年1月時点で仮想通貨は約22000種類あり、日本で取引ができるものは約20種類といわれています。

代表的な仮想通貨には、ビットコインやイーサリアム、リップルなどがあります。

※正式には「暗号資産」になりますが、こちらの記事では「仮想通貨」と表記させていただきます。

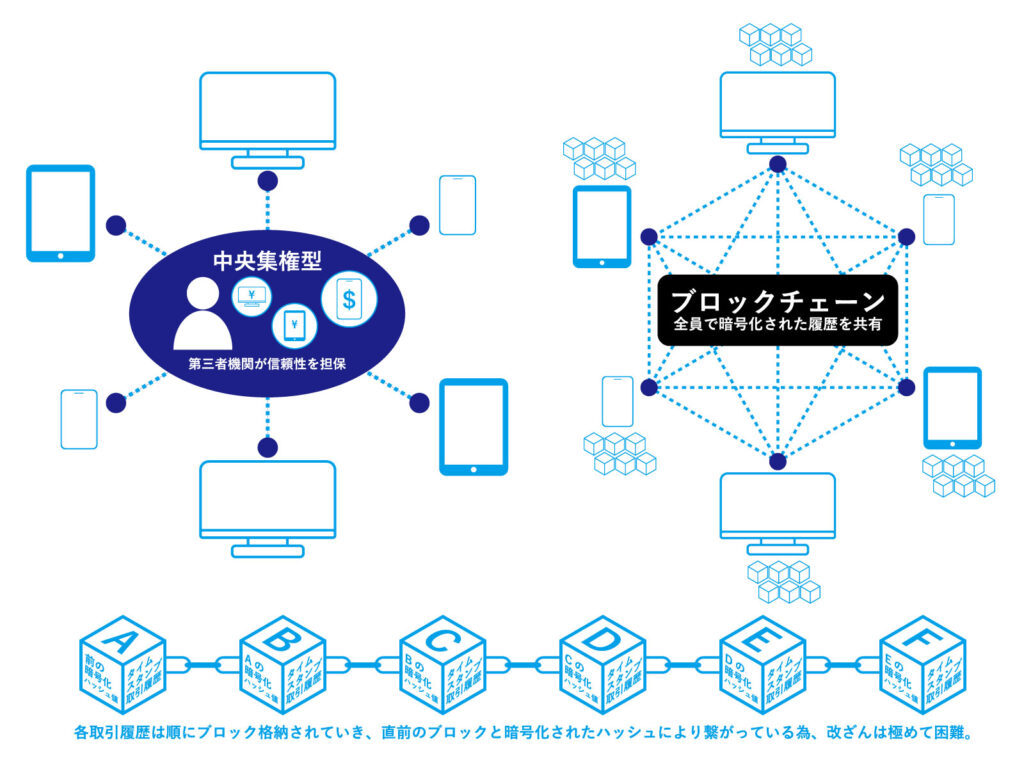

ブロックチェーンって何?

ブロックチェーンとは、取引データを「ブロック」と呼ばれる単位で保管して、そのブロックを鎖(チェーン)の様につなぐことで管理する仕組みのことです。

分離型台帳技術とも呼ばれています。

中央銀行や政府など中央管理機関が存在しておらず、すべての利用者が一つのデータを共有、管理しているため、ハッキングや不正アクセスのリスクが低くなっています。

ブロックで繋がれたすべてのデータの内容を変更する必要がありますので、情報の改ざんが難しい、セキュリティの高い技術といえるでしょう。

仮想通貨の取引方法

簡単ではありますが、仮想通貨の取引を行う手順は以下のようになります。

- 仮想通貨取引所で口座を開設する

- 取引所の口座に日本円を入金する

- 仮想通貨を購入する

また、反対に取引所にて仮想通貨を売却することも可能です。

身分証明書とネット環境があれば、どなたでも簡単に口座を開設できますよ

仮想通貨のETF投資信託はある?

投資信託とは、多数の投資家から資金を集め、投資信託会社が運用して得た利益を投資家に分配する金融商品のことです。

特に証券取引所に上場している投資信託のことを「ETF」と呼んでいます。

主な投資先には、株式や債権、不動産などが挙げられ、仮想通貨を取り扱ったETF投資信託も海外に存在します。

しかし、2023年現在で、日本から海外の仮想通貨ETFに投資することはできません。

仮想通貨が資産形成に向いていない3つの理由

仮想通貨は中央管理機関がないため、「手数料が安い」「海外送金が簡単にできる」などのメリットがあります。

しかし、老後の資産形成においては、仮想通貨は向いていません。

その理由をこちらで見ていきましょう。

1.価格の動きが激しい・動向が読みにくい

仮想通貨は価格変動が非常に激しくなっています。

例を出すと2017年12月にビットコインバブルが起こり、同年5月に1BTC20万円ほどだったのが半年程度で約10倍の220万円まで増加しました。

この時期に多くの「億り人」を生み出したといわれています。

しかし、一週間ほどで170万円にまで下落し、およそ1年後の2018年12月には約5分の1の40万円前後まで暴落しました。

また、最近では2019年11月12日に最大733万円まで増えましたが、2023年3月8日時点では300万円前後で落ち着いています。

ちなみに私も1BTCが約90万円(2019年)の時に購入していました

でも、諸事情で一旦手放したのが悔やまれます…

ボラティリティ(価格変動の度合い)が高いことに加え、金利や企業の成長などで値が動く株式とは違って仮想通貨は価格が変動する原因が分かりにくいのも、運用が難しい理由の一つです。

値動きが激しいため、仮想通貨で稼ごうと思うと、パソコンやスマホの画面にずっと張り付く必要があるかもしれませんね。

2.収入にかかる税率が高い

仮想通貨で大きく稼げたとしても「雑所得」として、税金を納めなければならない点もデメリットになるでしょう。

経費などによって税軽減ができず、収益のすべてが所得税や住民税などの対象になってしまうのです。

収入に応じて税率が上昇する累進課税になっているため、仮想通貨では最大で55%(住民税含む)も税金で取られてしまう可能性があります。

一方、株や不動産の場合は、収益にかかわらず一律で約20%の税率になります。

下記で紹介しますが、積立投資や不動産投資などであれば、節税も可能です。

3.完全に安全というわけではない

仮想通貨は、法律で決められた実体のある通貨ではないため、資産として機能しなくなる可能性もあります。

最近では、FTX破綻が記憶に新しいところです。

大手の仮想通貨取引所が経営破綻した影響で、顧客が資産を失ってしまいました

ブロックチェーンは優れた技術ですが、取引所がハッキング受けて資産が流出する可能性がゼロとは言い切れません。

ハッキングの有名な事件としては、2014年に起きた「マウントゴックス事件」2018年に起きた「コインチェック事件」などがあります。

いずれも500〜600億円ほどの被害を出しています。

また、2022年10月にアメリカで法案が作成された「DCCPA(デジタル商品消費者保護法)」も見逃せません。

DCCPAは「消費者を守るために仮想通貨の取引所はライセンス制にする(政府が管理する)」という法律です

仮想通貨は、第三者を信用する必要をなくすために作られた通貨といえます。

非中央集権(権威に縛られない自由)を売りにしていた仮想通貨が政府の介入で中央集権になるのも、逆風となるでしょう。

規制や不祥事の歴史からも、仮想通貨は資産形成にあまり適していません。

仮想通貨で積立投資する方法もあり

短期間で売買を行おうとすると、リスクが高くなります。

しかし、貯金のように一定額を積み立てていくのであれば、仮想通貨の購入はありだと考えています。

上昇や下降を繰り返しながらも徐々に金額が上がっているので、積立てておくと価値が高まることが期待できるためです。

また、将来的に法律が変わり、税の負担が軽くなる可能性もあります。

ちなみに私も毎月コツコツ仮想通貨で積み立てていました

しかし、資産形成について知るうちに、NISAやiDeCoを優先するようになりました

仮想通貨以外の資産形成に適した投資方法

初心者でも始めやすい、老後の資産形成(長期投資)に向いている投資方法には「つみたてNISA」「iDeCo」「不動産投資」などが挙げられます。

つみたてNISA

つみたてNISAは、長期的な資産形成を行いたい方に向けた非課税制度のことです。

最大40万円×20年間の800万円が非課税になります。

NISA専用の口座を開設し、自身で選んだ金融商品にコツコツ少額のお金を積み立てていく仕組みです。

仮想通貨とは違って、運用で得た収益が非課税になる点がメリットになります。

iDeCo

イデコとは、簡単にいうと「個人で作る年金」のことです。

公的年金(国民年金、厚生年金)とは別に、一定額を毎月積み立てて年金を作る仕組みです。

NISAと同様、専用の口座を開設して、選択した金融商品に一定金額を積み立てていきます。

イデコは運用収益に加えて、積立で拠出したお金も全額が所得控除されます。

東京都心への不動産投資

不動産を購入して運用することで、家賃収入を得ていく方法です。

また、不動産の価格が上がったら売却し、その差額を収益として得ることもできます。

特に以下の理由から20代、30代のサラリーマンの方には、有利な投資法といえるでしょう。

- 会社員としての信頼でローンを組みやすい

- ローンを組むことでレバレッジをきかせられる

- 運用にかかった費用が経費になり節税できる

- 運用を外注すれば手間を省ける

レバレッジとは、少額の資金で大きな資産を動かせる仕組みのことです。

ローンを組むことで、自己資金が乏しくても大きな資産を運用できるのが強みですよね。

地価や家賃が下落するリスクが低く、安定した収入を得やすい点から、地方よりも東京都心の不動産投資が特におすすめです。

運用次第ではNISAやiDeCoより利回りを大きくすることも可能です

まとめ

- 仮想通貨とはネット上で取引が行われている通貨のことである

- 「価格変動が大きい」「収益に対する税率が高い」「完全に安全というわけではない」といった点から仮想通貨は資産形成に向いていない

- 初心者でも始めやすい資産形成に「NISA」「iDeCo」「不動産投資」などがある

仮想通貨は短期間で大きく稼げる可能性があります。

しかし、ギャンブル性が高く、長期間の資産形成には向いていません。

積立投資や不動産投資にて、着実に資産を増やしていくことがおすすめです。

NISAやiDeCo、不動産投資などの資産運用については、他のページも是非ご参照ください!

この記事を書いた人

-

ライター歴5年

これまで1000記事以上を作成

自身も資産運用を実施中

最新の投稿

- 2023.06.02経済ニュースマーケットピークとは?仮想通貨の悪徳マルチにご注意を!

- 2023.04.20不動産投資リゾートマンションは買ってはいけない!購入後に後悔するワケとは

- 2023.03.29経済ニュースWinny金子勇さんは潰された!なぜ天才プログラマーは日本社会に殺されたのか

- 2023.03.09資産形成仮想通貨は資産形成に使える?老後資金の運用で失敗しないための方法とは