独身の俺に死亡保険って必要なの?

独身の20~30代の会社員ならば悩んだことがあるのではないでしょうか。

結論から申し上げますと、答えは不要です。

えっ!?営業に来た保険のお姉さんは必要って言ってましたよ!?

保険会社には、保険会社の目線から見える世界があり、

独身世帯には、独身世帯から見える世界があります。

必ずしも世間一般の常識が、独身のあなたにあてはまるわけではありません。

独身世帯のあなたにとって死亡保険がいらない理由を解説していきます。

「独身のわたしにとって生命保険にはいるべきなのかなぁ。」

という初歩的な悩みを考えているそこのあなた。

まずは、生命保険の役割を理解することからはじめましょう。

保険会社に翻弄されないように、必ず見ていってください。

この記事を書いた人

- FP3級・簿記3級を取得

- 20代独身。加入している保険は火災保険と自転車保険のみ

- 資産形成は貯金と積立NISA

そもそも保険に加入する意味とは?

保険とは「未来への不安をお金で予防する」ことです。

不安に対する安心料を支払って、不安を解消します。

人間生きていれば、いくつもの「不安」を抱えます。

「将来がんになってしまったらどうしよう。」

「将来事故に遭って、重度の障害を抱えてしまったらどうしよう。」

「もし地震が起きて、家が全壊したらどうしよう。」

これらの不安をお金を支払って、解消するビジネスモデルです。

しかし不安を思い浮かべてしまうと、キリがありません。

不安の数だけ、保険に加入することになってしまいます。

では、数ある不安の中で、どの保険に加入するべきなのでしょうか。

大切なことは、不安を正しく理解することです。

必要な保険はたったの3つしかない

必要な保険とは何か??

それは、低確率で発生して、大損害を被る可能性のあるものです。

大事なことなので、繰り返します。

「低確率で発生し、大損害を被る可能性があるものです。」

我々の生活では、以下の3つが低確率で発生し大損害を被る可能性があります。

低確率・大損害リスク

- 交通事故の加害者となる確率(0.4% 250人に1人の確率)

- 40歳で死亡する確率(0.1% 1000人に1人)

- 火事を起こしてしまう確率(0.35%)

これらの被害額は数千万~1億円もの損害となります。

どう考えても、個人の貯金だけではカバーしきれませんよね。

保険とは、このような低確率で発生し・大損害に備えるために加入するものです。

つまり、

必要な3つの保険

- 自動車保険(自転車保険)

- 生命保険

- 火災保険

この3つぐらいで十分なのです。

なるほど!火事を起こす確率もあるし、車を運転するから自動車保険と火災保険が必要なのはわかったぞ。

けど俺は独身だし、生命保険は加入する意味はあるのかな。。

働き盛りの20~30代の独身世帯に生命保険は必要なのでしょうか。

まずは生命保険の役割を理解することからはじめましょう!

生命保険には入るべきか?知っトクべきメリット&役割2選

生命保険が必要な保険だとわかりましたね。

しかし、独身のあなたにとって生命保険は本当に必要なのでしょうか。

まずは、生命保険の役割を理解しましょう。

生命保険には大きく2つの役割があります。

生命保険の役割

- 両親、配偶者、子へ生活費を残せる

- 自分が亡くなったときの葬儀代

この2点が大きな役割となります。

それでは詳しく解説していきます。

両親、配偶者、子への生活費

生命保険の一番の役割は、

家族へ生活費を残せることです。

大卒の社会人の生涯年収は約2.2億円ほどといわれています。

40代で死亡してしまうと、約1億円もの収入を逃してしまうことになります。

約2.2億円もらえるはずだったお金が、夫が早死にしてしまって、約半分しかもらえない。

これでは、残された子・配偶者は路頭に迷ってしまうでしょう。

特にこどもがいる世帯では、大きな損害が生じてしまいます。

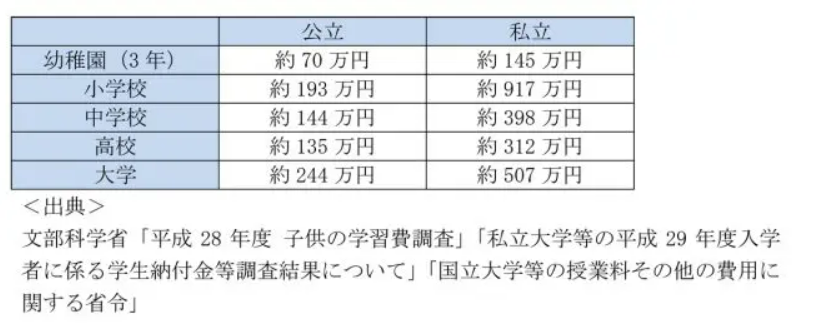

こどもがいる世帯は教育費がバカになりません。

こども一人あたり1,000万円~2,000万円の教育費がかかります。

これを一人の親御さんだけで払うのは火の車です。

発生する確率は低確率だが、もし発生したら大損害を生じてしまう。

このようなリスクに備えるための保険が生命保険なのです。

自分が亡くなったときの葬儀代

生命保険の2つ目の役割は、

自分の葬儀代です。

もし貯金が足りなければ、両親や兄弟姉妹、配偶者などが負担することになります。

死亡した後も、親族には迷惑をかけたくない。

最後は、自分のお金で盛大な葬式にしたい。

こういった思いがある人には、生命保険は大きく役立つでしょう。

生命保険の受取金額の平均は約1,000万円ほどです。

生命保険に加入すれば親族にも迷惑をかけることなく、自分の希望通りの葬式ができるでしょう。

独身世帯に生命保険がいらない3つの理由

生命保険の大きな役割は以下であることがわかりました。

- 配偶者・子の生活費

- 自分の葬儀費用

しかし、よく考えてみてください。

独身世帯であるあなたにとって、これらの備えは必要なことでしょうか。

生命保険は、独身の人には向いていないことがわかります。

いま話題のchat GPTにも聞いてみました。

独身の場合、

- 自分が死亡しても、路頭に迷う親族はいない

- 保険より貯蓄や投資で将来に備えることも重要

という回答でした。

そうです。

生命保険は、世帯持ちに向けた保険だったのです。

ちなみに上記の問題は、独身世帯だと問題ではなくなります。

独身世帯にとって生命保険がいらない厳選理由3選

- 葬儀代は2~3年の貯金でカバーできる

- 親は子より確実に早く死ぬ

- 配偶者、子がいなければ入る必要なし

それでは、独身世帯にとって生命保険がいらない理由を詳しく解説していきます。

葬儀代は2~3年の貯金でカバーできる

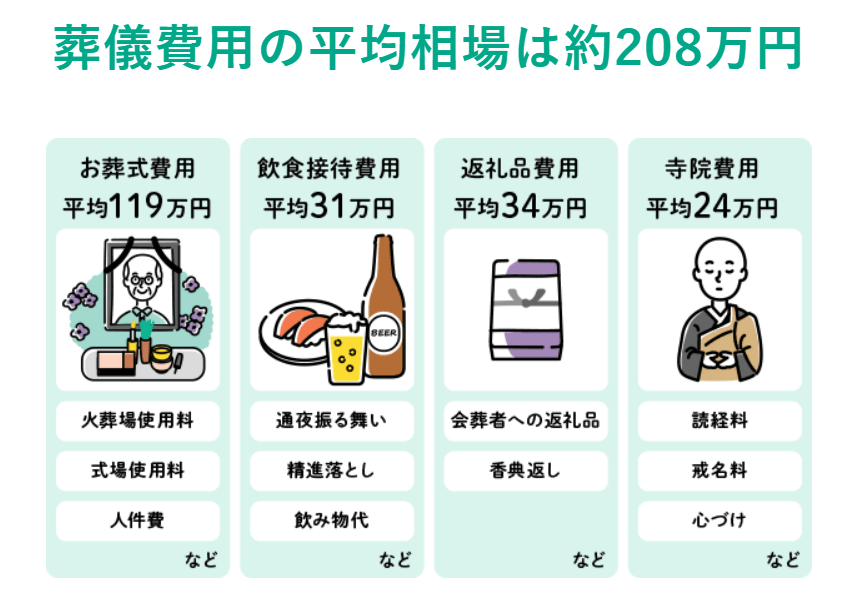

葬儀費用の平均は、約200万円ほどかかります。

対して生命保険の保険金受け取り額の平均は約1,000万円です。

十分すぎる金額ですね。

そもそも、200万円ぐらいなら生命保険に加入ぜずに貯金をがんばれば2~3年ほどでも貯められる金額です。

生命保険の年額保険料の支払い平均は38.2万円とされています。

(生命保険文化センター「平成30年度 生命保険に関する全国実態調査」)」

つまり、生命保険を6年我慢すれば、葬儀費用は貯金でカバーできてしまうのです。

自分の葬儀費用のために、生命保険に加入するのはナンセンスですね。

独身世帯の人は、生命保険がいらないことがわかります。

配偶者、子がいなければ生命保険はいらない

生命保険の大きな役割は、配偶者・子のための生活費であることがわかりました。

配偶者・子のいない独身世帯のあなたにとっては、シンプルに必要ありませんね。

では、兄弟姉妹・両親はどうでしょう?

おそらくあなたの兄弟姉妹は、現役バリバリで働いてるでしょう。

ご両親も年金・退職金があったり、自分自身に生命保険をかけている可能性もあります。

自分が死亡しても、金銭的に不安を抱える親族がいなければ、生命保険に加入する必要はなさそうです。

親は子どもより確実に早く死ぬ

配偶者・子がいないなら両親を保険金の受取人にすればいいじゃん

と思ったあなたいったんよく考えてみてください。

30代のあなたと60代半ばのご両親。

どちらが死に近いか一目瞭然ですね。

30代のあなたはまだまだ健康です。

さきほど述べた通り40代で死亡する確率はたったの0.1%です。

対して高齢者の仲間入りを果たした両親。

認知症、がん、脳卒中、脳梗塞etc

死亡リスクは両親の方が圧倒的に高いです。

両親が保険金を受けとれる可能性は極めて低いです。

(ほとんどの場合、自分より両親が先に亡くなります。)

そもそも、ご両親がほしいものはあなたの保険金でしょうか。

確かにお金はないよりあった方がうれしいですし便利です。

しかしご両親が本当に欲しいのは、

保険金ではなくあなたとの思い出ではないでしょうか。

ちなみに余談ですが、

自分は20代中盤ですが、生命保険には入っていません。

独身ですし、両親もまだまだ現役ですので、保険金は必要ないと考えています。

一度両親に生命保険について相談しましたが、このような回答が返ってきました。

「20歳を超えたら自分の人生だ。私らのことの心配より自分の人生を生きなさい。」

「保険金よりあなたとの思い出がほしい。今度ご飯いきましょう。」

親の心配をするのは、素晴らしいコトです。

しかし、、ご両親にとって本当にうれしいことは、保険金よりあなたとの思い出です。

保険金を積み上げるお金があるくらいなら、あなたのご両親を食事に連れていってあげてください。

ご両親は生命保険を積み立てるより、きっとよろこんでくれるでしょう。

独身世帯にとって生命保険が必要ない2つの理由まとめ

独身世帯のあなたにとって生命保険がいらない理由

- 保険金を残すべき親族がいない(両親&兄弟姉妹にはほぼ不要)

- 葬儀代は貯金でカバーできる

生命保険の役割を正しく理解すると、生命保険がいらない理由がよくわかります。

不安を正しく理解することが大切です。

それでも、「加入しないといけない」と思ってしまうのなぜでしょうか。

それは、企業が恐怖訴求を利用して、我々の不安を必要以上にあおってくるからです。

世間の常識が、必ずしもあなたに適用されるわけではありません。

ライフスタイルや環境は人それぞれ異なります。

あなた自身の生活環境をよく理解することからはじめましょう。

そうすることで、「独身世帯にとって、生命保険に入るべきか?」という問いに対して、

答えが見えてきます。

正しく不安を理解し、正しい資産形成をしていきましょう。

この記事を書いた人

最新の投稿

- 2023.08.20不動産投資パワーカップルのタワマン生活に潜む3つのリスク【パワーカップルの悲惨な末路・・・。】

- 2023.08.14資産形成老後破産に要注意!50年ローンのデメリット3選

- 2023.06.26資産形成※退去費用に要注意※礼金0円物件に隠された理由2選

- 2023.06.06不動産投資FPが教える!不動産投資ローンおすすめ金融機関3選